小米發行零息可換股債券及配售新股,一共集資約306億港元。圖為創始人雷軍。(RTHK、雷軍微博圖片)

華為受美國制裁後形勢較弱,而且榮耀品牌已拆售,失去約三分之一的出貨量。(RTHK圖片)

近期公布新款Redmi Note 9 Pro和Note 9在全平台預售熱烈。(官方微博圖片)

昨日突停牌的小米(1810)公布,發行零息可換股債券及配售新股,一共集資39.49億美元(約306億港元)。值得注意的是,2018年中小米上市時集資最多480億元,今次集資金額已是上市時的63.5%。小米昨日早上停牌,下午復牌低見23.1元,跌近12%,收市仍挫7%,報24.3元。但根據Wind數據顯示,南下資金昨日淨流入43.92億港元。其中,淨買入小米集團30.66億港元居首。而分析普遍看好小米,指其盈利增長符合預期,短線調整毋須過分擔心,有貨者可續揸博反彈。(文:產經組)

小米可換股債券初步換股價為每股36.74元,較前日收市價溢價約40.5%,如獲悉數轉換,轉換為1.8億股股份,相當於已發行股本約0.7%及投票權約0.3%,所得款項淨額約為8.896億美元將用作增加營運資金以擴大業務、投資以增加主要市場的市場份額等。

另一方面,小米以23.7元配售10億股股份,較前日收市價每股26.15元折讓約9.4%,相當於配售後已發行股本約4%及投票權約1.5%,認購股份總值為30.6億美元。配股旨在進一步擴大股東權益基礎,改善公司的資本架構並支持公司的健康可持續發展。

小米指,可換股債券悉數轉換為股份及配售事項完成後,料雷軍的持股由27.6%攤薄至26.3%;其他股東持股由72.4%攤薄至69%;承配人及債券持有人分別持3.9%及0.7%。

集資規模佔IPO逾六成

市場分析指,小米是次集資規模龐大,「幾乎成個IPO咁」,相信是為爭奪手機市場份額而加速發展,籌集資金亦合理。

華為受美國制裁後形勢較弱,而且榮耀品牌已拆售,失去約三分之一的出貨量。分析相信,小米可藉此機會擴張線下渠道,例如在內地開設更多小米之家或加盟店,加強三四線城市的滲透率,在海外地區則擴大電訊商渠道。預料明年小米手機出貨量可提升25%,即超過1.8億部,而搶佔到的高端手機份額,將有助其互聯網業務變現及改善明年盈利能力。

至於股價後續走勢,信誠證券聯席董事張智威表示,雖然在配股消息拖累下,小米復牌後難逃一跌,但盈利增長符合預期,短線調整毋須過分擔心,有貨的投資者可繼續揸住博反彈。

小米市佔率接近華為

事實上,小米正在海外市場逐步追趕華為。據市場調查機構IDC數據,第三季全球智能手機出貨量排名中,小米僅次於華為,排第三位,出貨量達4,650萬部,按年急升42%,而華為出貨量為5,190萬部,按年下跌22%。小米現時市場佔有率約13.1%,華為則佔14.7%,距離相當接近。

中國市場方面,IDC數據顯示,華為仍以冠軍姿態遠遠拋離其他競爭對手,第三季份額41.4%,小米僅佔13%,排名第四。

新機銷量逾30萬部

小米今年頻密推出5G新機,近期公布新款Redmi Note 9 Pro及Note 9在全平台預售熱烈,Redmi官方微博披露,Note 9系列全渠道零售銷量突破30萬部。

小米指出,Redmi Note系列「稱霸」中端市場,Note 7系列全球銷量突破3,000萬部,Note 8系列累計銷量超過4,000萬部,至於Note系列全球累計銷量逾1.4億部,獲用家青睞。

美銀下調目標價至26.4

美銀證券發表研究報告,為反映其配股和可換股債發行攤薄每股表現,下調小米評級至「中性」,目標價由30元降至26.4元。該行維持對公司智能手機正面看法,同時維持對盈利預期的看法,但降2020至22年每股盈利預測,反映攤薄效應。

該行指,公司配售十億股,加上發行可換股債,集資最多265億元(人民幣,下同),但同時公司在第三季持有302億元現金,以及淨現金117億元。上述交易完成後,公司持有之現將升至567億元,淨現金增至325億元,2021年股本回後跌至13%(原本16%)。相信新配售將增加投資者對現金效率,以及對未來估值增長空間的擔憂。

里昂預計美團第四季收益增幅將進一步加大,主因餐飲外賣及到店業務均強勁復甦。(央視圖片)

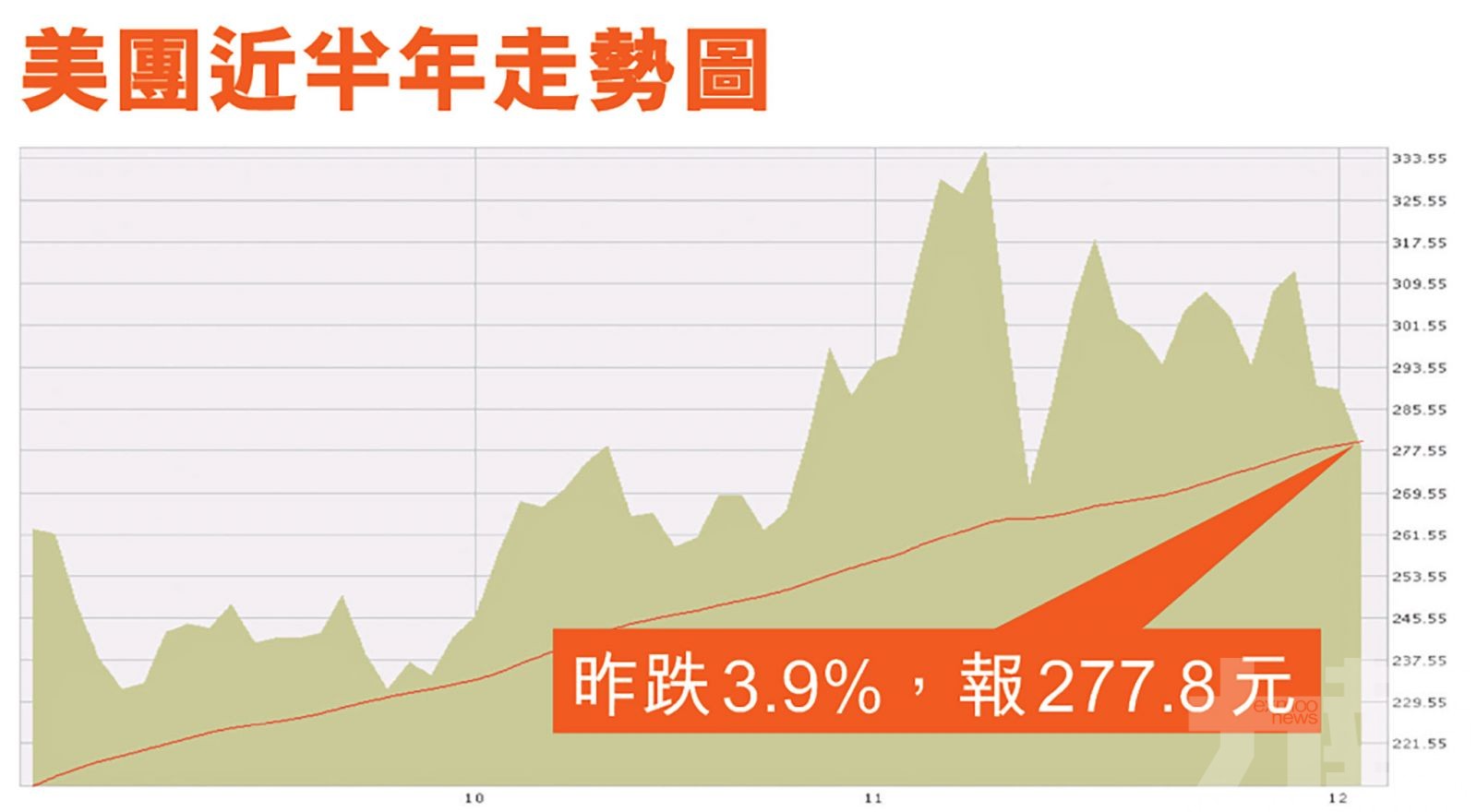

美團受累跌4%

上周五收市後染藍的美團(3690)昨日受小米拖累,最低見過267.2元,插7.6%,收市仍挫4%,報277.8元,已是連跌三日。

惟近期美團公布業績後,大行紛紛力挺。里昂發表報告表示,美團今年第三季收入按年升28.8%至人民幣354億元,高於該行預期4%;經調整EBIT(息稅前利潤)按年升4.5%至人民幣15億元,亦勝該行預期。

該行認為,美團第四季收益增幅將進一步加大,主因餐飲外賣及到店業務均強勁復甦,惟經調整EBIT料受到線上雜貨業務所拖累,該行上調其今明兩年經調整淨利預測分別24%及2%,目標價由346元升至350元,維持「買入」評級。

瑞信亦將美團目標價,由310元升至340元,以反映長遠的潛力,維持「跑贏大市」評級,指美團核心業務顯著恢復,未來增長將會由網上雜貨業務推動。野村將目標價由300元升至342元,維持「買入」評級,對餐飲外賣業務估值1,420億美元。