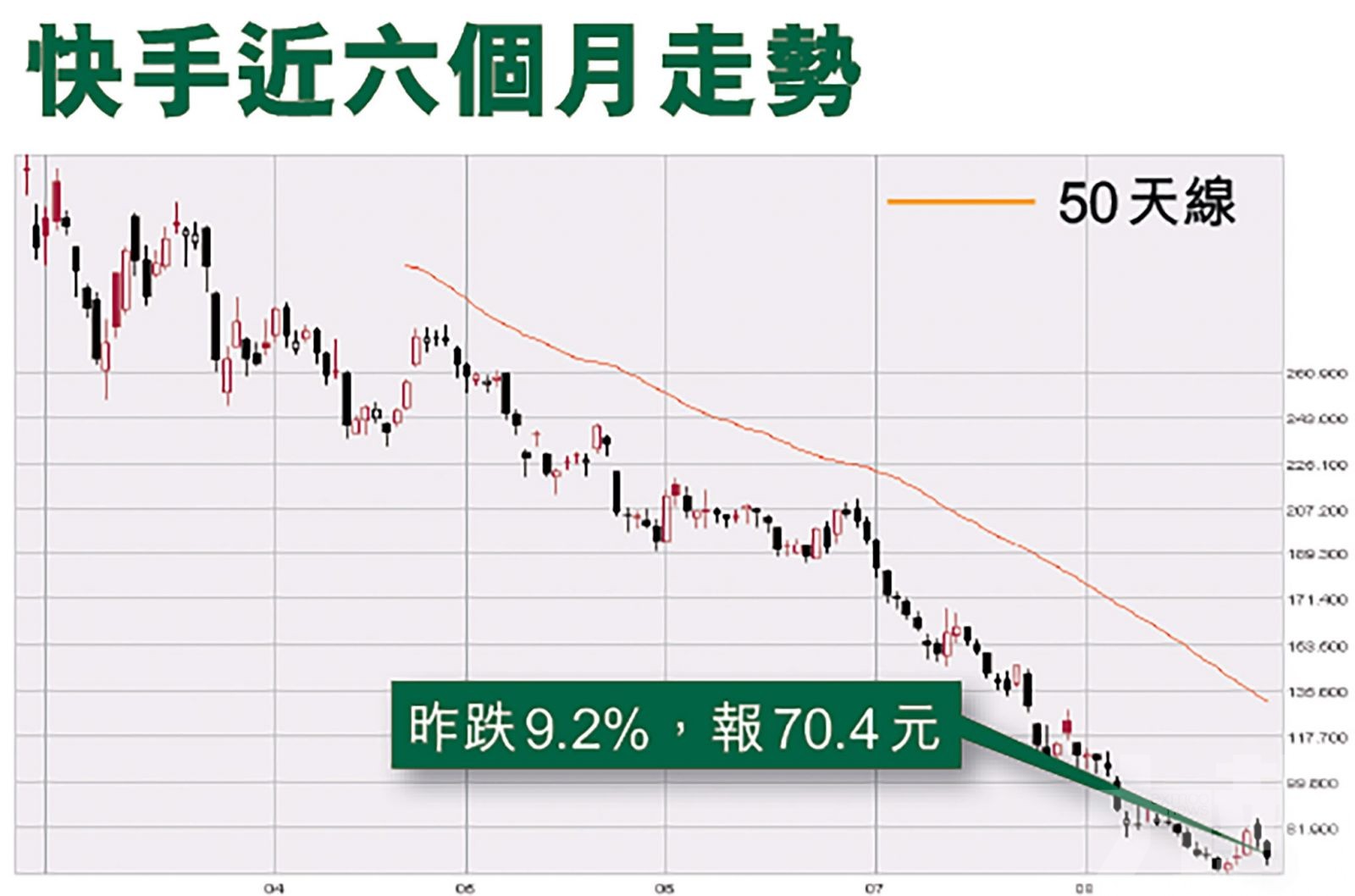

快手(1024)次季收入按年增49%至191億元(人民幣,下同),屬市場預期上游。不過,快手自2月16日見上巿後高位(417.8港元)後就一路向下走,至今跌逾八成三。

似乎已嚇怕不少大行,業績後趁機下調快手目標價。當中,快手上市聯合保薦人摩根士丹利,最新將快手目標價「腰軟」,由120港元降至60港元,維持「減持」評級。(文:產經組)

快手上半年虧損647.9億元,按年收窄約5%,不派息。以非國際財務報告準則計算,上半年經調整虧損淨額96.9億元,按年擴大54%。上半年收入升43%至361.6億元。

截至6月底,上季虧損70.4億元,按年收窄81%。以非國際財務報告準則計算,上季經調整虧損淨額47.7億元,按年擴闊1.5倍,按季收窄3%。

上季線上營銷服務收入按年增長約1.6倍

第二季收入191.4億元,按年升49%,按季升12%。上季線上營銷服務收入按年增長約1.6倍至100億元,包括電商在內的其他服務收入增長2.1倍,升至20億元,電商交易總額達到1,454億元,是去年同期的兩倍。上季毛利率43.8%,按年和按季分別升9.3和2.7個百分點。

快手聯合創始人、董事長兼首席執行官宿華在分析員會議指,現時行業出現更多監管法規,希望助社會達至公平及具效率,而公司一直與當局保持溝通,不論在營運及數據運用均符合法規,認為良性監管有助互聯網市場發展得更快更好,但承認監管對集團收入產生一定影響,不過幅度大概和整個行業相若。

大摩:快手市佔流失至抖音

摩根士丹利發表報告,料快手廣告收入增長進一步放慢,將由第二季按年增長1.56倍,放緩至第三季的74%,明年放緩至35%。該行又指,快手今年海外業務現金消耗近100億元,但下半年月活躍用戶增長放慢。大摩分別快手2021年至2023年收入預測下調5%、13%及18%,今明兩年虧損預測至240億元,2025年扭虧,比市場預期2023年遲。

該行指快手市佔流失至抖音、扭虧需時以及盈利預測向下調整,加上收入增長減速和毛利率收縮將導致估值進一步向下修正,維持「減持」評級,大劈目標價一半至60港元。

另外,中金則表示,快手業績勝預期,主要由於銷售費用率略低於預期,而第二季直播收入按年跌14%,但預計公司增加直播業務投放,看好分部收入可在第三季按季改善。

中金:快手目標價下調30%

與大摩睇法類似,中金亦預期快手第三季廣告收入增長放慢至70%,而且行業競爭和海外投資,公司銷售費用率下半年將保持在約60%。收入增長難及預期,令該行調高快手今年虧損預測至239億元人民幣。中金把快手目標價下調30%至140元,已為新一輪券商分析中較樂觀。

快手自2月16日見上巿後高位(417.8元)後就一路向下走,至今跌逾八成三。圖為快手聯合創始人、董事長兼首席執行官宿華。(互聯網圖片)

快手上季線上營銷服務收入按年增長約1.6倍至100億元。(互聯網圖片)

大摩指快手市佔流失至抖音。(美聯社圖片)