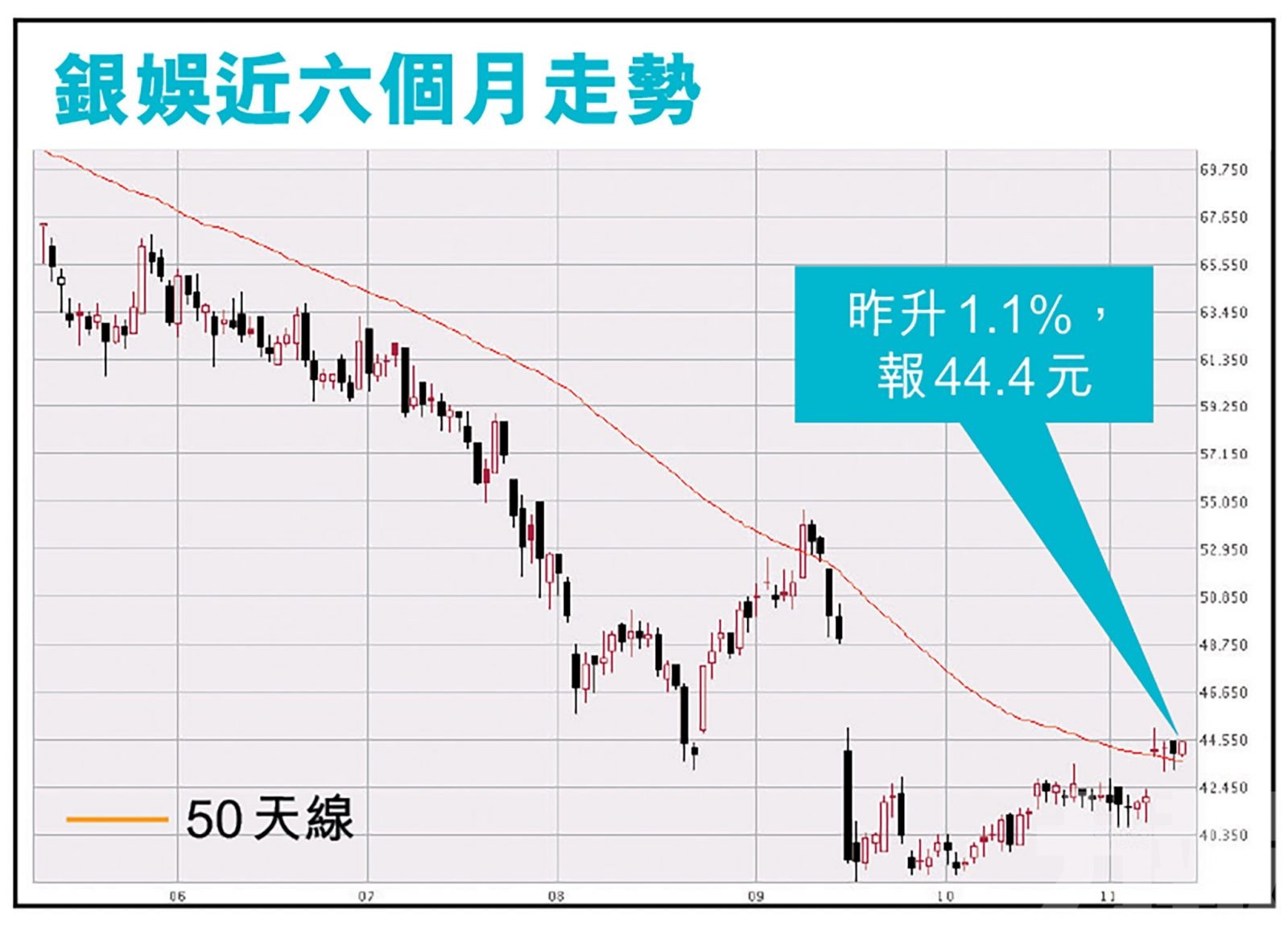

銀河娛樂(0027)公布第三季業績,截至9月底止,經調整EBITDA錄得5.03億元,按季跌55.57%,去年同期為虧損9.43億元。期內,淨收益總額42.82億元,按年增長1.76倍,按季跌23.05%。昨日收升1.1%,報44.4元。有分析指,銀娛第三季業績表現勝預期,經調整EBITDA較預期高出56%,維持「買入」評級,目標價58.4元。以昨日收巿價44.4元計算,股價還有逾三成的上升空間。(文:產經組)

期內,澳門銀河上季經調整EBITDA為4.54億元,按季跌50.87%,去年同期為虧損7.88億元。澳門星際酒店期內經調整EBITDA為2,500萬元,按季跌81.48%,去年同期為虧損2.23億元。澳門百老滙第三季經調整EBITDA虧損1,900萬元,第二季虧損2000萬元,去年同期虧損3,700萬元。

於第三季,銀河娛樂博彩業務淨贏率偏低,令經調整EBITDA減少約4,700萬元。淨贏率正常化後,期內經調整EBITDA為5.5億元,按季跌50%,去年同期為虧損9.4億元。

第三季中場賭收按年升5.41倍

第三季,按管理層基準計算的博彩收益總額為37億元,按年升3.25倍,按季下跌26%。中場博彩收益總額23億元,按年升5.41倍,按季跌25%。貴賓廳博彩收益總額12億元,按年升1.62倍,按季下跌27%。角子機博彩收益總額1.5億元,按年升3.18倍,按季下跌26%。

主席呂志和表示,集團將繼續投資於路氹第三及四期,支持澳門未來經濟發展以及產業多元化,包括會議、獎勵旅遊、展覽和活動(MICE)的市場。並表示,相信博彩和旅遊業將會受惠於中央的「橫琴粵澳深度合作區建設總體方案」,並相信未來放寬澳門與橫琴之間的入境限制,將會進一步刺激兩地的經濟活動。集團繼續推進在橫琴的計劃,並擴大在橫琴及澳門以外的拓展重點,包括大灣區的機遇。集團與摩納哥公國的「蒙地卡羅濱海渡假酒店集團」對日本長遠發展前景仍感興趣。

瑞銀:銀娛目標價58.4元

瑞銀發表研究報告指,銀河娛樂第三季表現勝預期,經調整EBITDA較該行預期高出56%,較其他券商預期高28%,主因經營開支較低及中場賭收高於預期。EBITDA按季明顯下跌,主因第三季受到疫情影響。賭收按季跌26%,表現與整體行業一致,貴賓廳/中場賭收分別跌24%及25%。

瑞銀指,至9月底,銀娛持有淨現金278億元,較第二季末有所減少,反映資本開支持續,維持「買入」評級,目標價58.4元。

花旗:維持11月賭收77.5億睇法不變

另外,花旗發表報告表示,透過行業渠道瞭解,本澳11月首周博彩收入為16.5億(澳門幣,下同),即上周日均收益為2.36億元,對比再上一周日均收益2.09億元。

花旗指,隨着澳門與鄰近的廣東省的跨境交通管制放鬆後,估計到訪澳門旅客可逐漸復甦。考慮到內地迄今為止發現的大多數病例來自華北地區,該行預計最近在內地爆發的新冠疫情不會對澳門賭收產生任何實質性影響。該行將澳門11月博彩總收入預測維持在77.5億元不變,這意味着本月剩餘時間的日均博彩收入預測為2.65億元。

銀娛截至9月底止,第三季經調整EBITDA錄得5.03億元,按季跌55.57%。(銀娛圖片)

花旗表示,考慮到內地迄今為止發現的大多數病例來自華北地區,該行預計最近在內地爆發的新冠疫情不會對澳門賭收產生任何實質性影響。(互聯網圖片)

銀娛主席呂志和表示,集團將繼續投資於路氹第三及四期,支持澳門未來經濟發展以及產業多元化。(互聯網圖片)