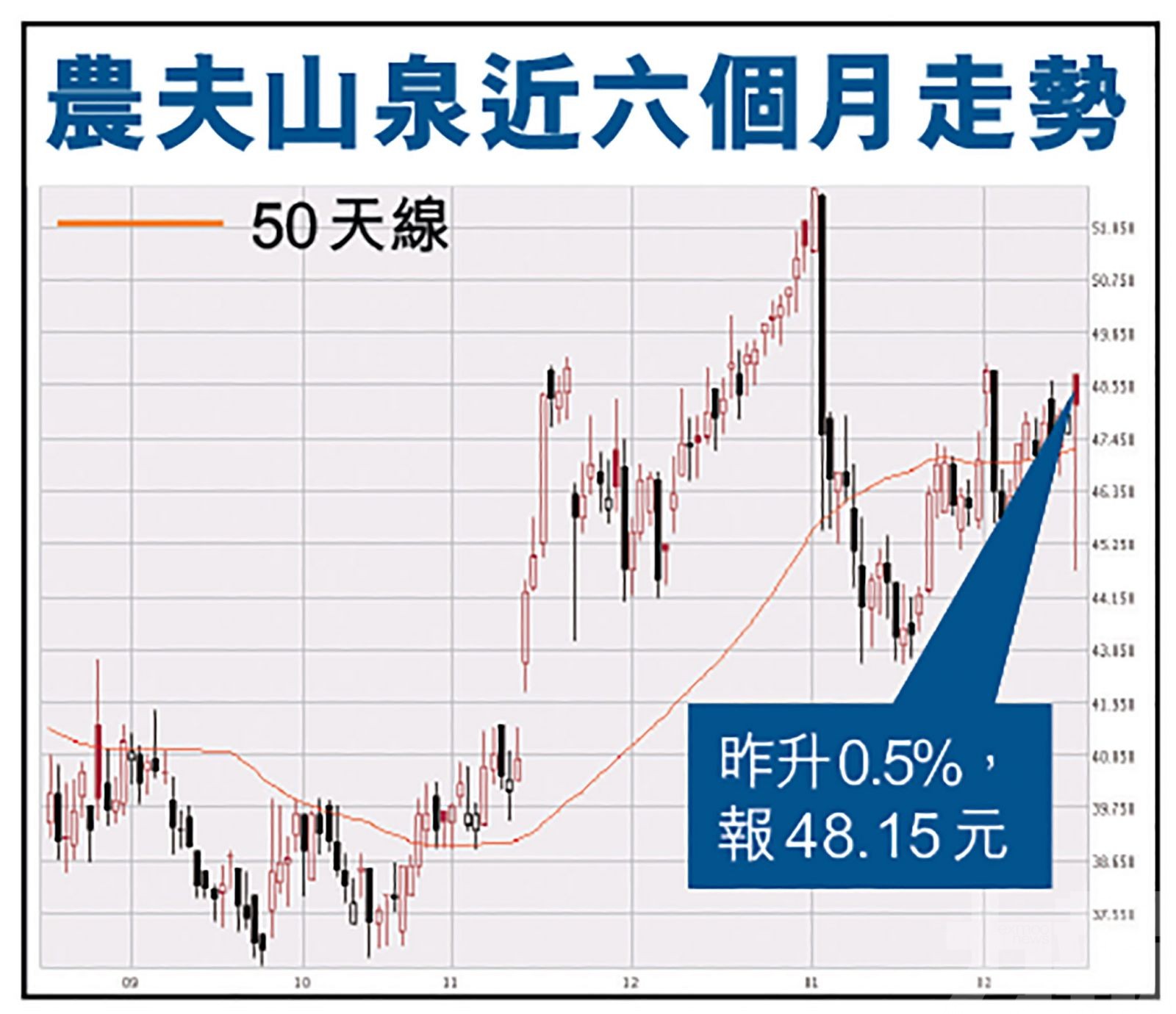

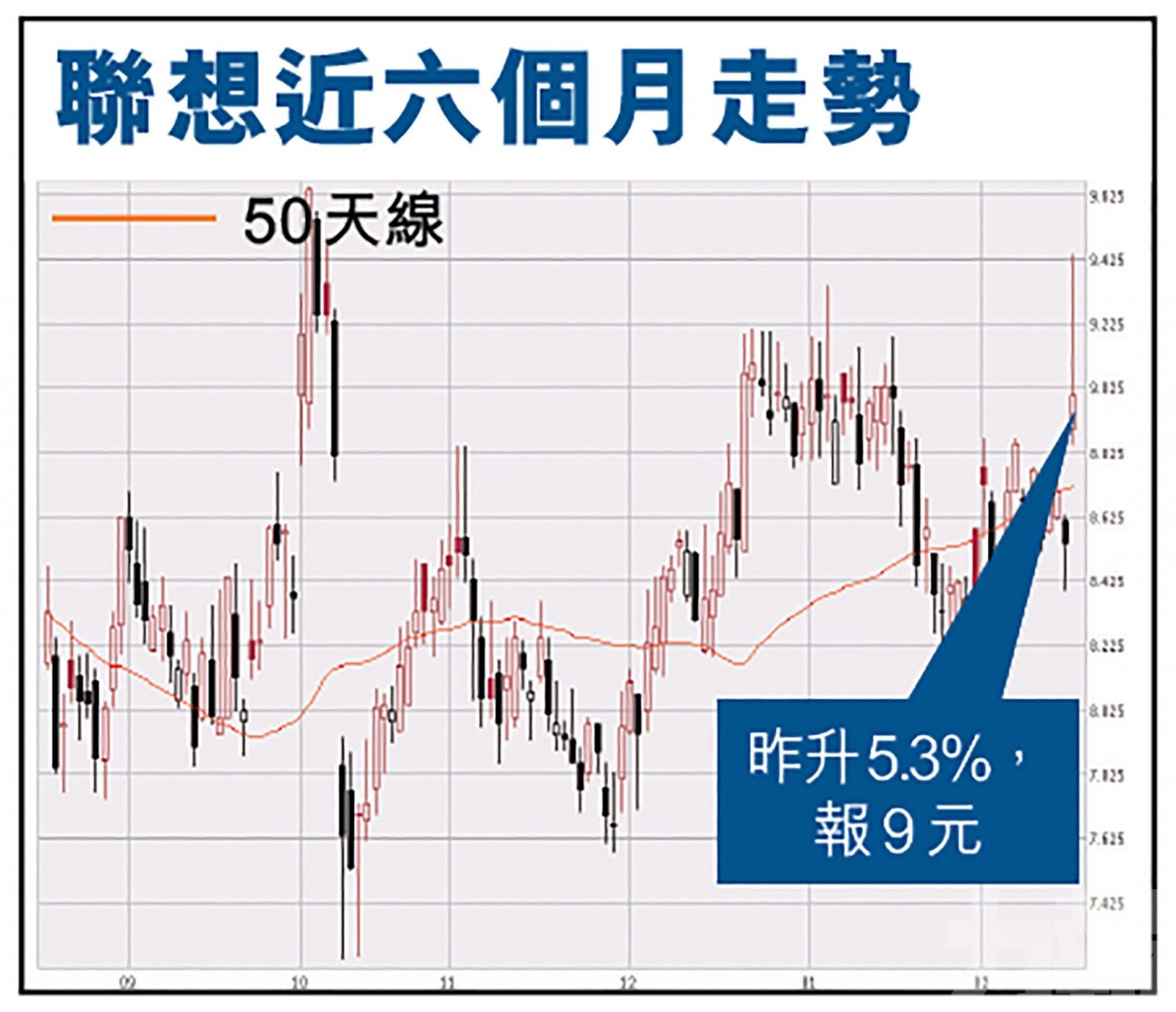

恒指公司於上周五(18日)公布季檢結果,將農夫山泉(9633)及聯想集團(0992)納入恒指,將於下月7日生效。大熱「染藍」後,農夫山泉昨早先低開再回升,收巿升0.52%,報48.15元;聯想集團昨升5.39%,報9元。有分析指,農夫山泉經歷多次失落後終於「染藍」,過往納入藍籌之後,股價表現未必支撐得太久,加上其估值仍然偏高,炒作空間未必太多;另有分析指,聯想集團有驚喜,昨日股價跑贏同業,兩者相比之下聯想較優,聯想若回落至8.5元附近可考慮吸納。(文:產經組)

恒指季檢日前出爐,恒生指數納入農夫山泉及聯想集團,無股份剔走,成份股數目由64隻增至66隻。據恒指公司公布,預計變動生效後,兩隻藍籌新貴農夫山泉及聯想集團的權重分別為0.69%及0.46%。

下月7日起將正式再度「染藍」的聯想,滙豐研究調升聯想目標價5.9%至12.6元,並重申「買入」評級,以反映調高公司2022財年及2023財年盈測9%及6%。該行預計,聯想今年手提電腦出貨量與去年持平,但預計今年手提電腦收入按年增長5%,主要是2022財年上半年商務需求較穩固,而商務銷售佔聯想出貨量60%,更好的產品組合支持有利收入增加。

聯想第三度被納入恒指

值得留意是,是次為聯想集團第三度納入恒指,聯想曾於2000年至2006年及2013年至2018年為藍籌股。實際上,最早在去年下半年,就有中金公司等多家機構預期公司有望晉級恒指藍籌,不過在當年8月份和11月份的兩次季檢中,農夫山泉均落選。

「染藍」因素未必利好股價

農夫山泉大熱「染藍」後,昨日股價卻似中了「染藍」魔咒,昨早高開近2%,但及後股價走勢跟隨大巿向下,一度跌超過5%,低見44.7元,及後反覆回升,收報48.15元,升0.5%。

耀才證券研究部經理譚智樂在季檢結果公布前曾表示,農夫山泉60多倍PE高估值,走勢上已現「穿頭破腳」形態,「染藍」因素未必利好股價,繼續調整機率較高,有貨宜先離場。至於聯想千多億市值,被動資金追貨會較少,短期宜先趁勢食糊,不宜加注。

但有分析指,從去年中期業績顯示,農夫山泉的功能飲品業務營業額按年增長38.4%。雖則農夫山泉的功能飲料業務並非是業內的第一,但內地人均功能飲料消費金額僅為美國的8.6%。所以農夫山泉仍可以受惠內地能量飲料滲透率上升的趨勢。然而,農夫山泉估值仍然昂貴,預測市盈率仍高達63倍。如農夫山泉染藍後股價繼續下跌,必然是趁低吸納的機會。

分析:兩者相比下聯想較優

大中華投資策略研究學會副會長(港股)李偉傑指出,農夫山泉經歷多次失落後終於「染藍」,股價昨日高開低走,預料被動資金仍有一定追捧,但過往納入藍籌之後,股價表現未必支撐得太久,加上其估值仍然偏高,炒作空間未必太多。相反聯想集團有驚喜,昨日股價跑贏同業,市盈率12倍,兩者相比之下聯想較優,若回落至8.5元附近可考慮吸納。

另有分析指,聯想近年有脫胎換骨的感覺,而最近的中期業績也創新高,營運現金流20億美元,增加9.2億美元。值得注意的是,在截至去年9月底止的資產負債表中的遞延收益,較去年3月底增加13%,顯示客戶預先付款,意味營運現金流的能見度上升。在這個情況底下,聯想投資價值改善。倘股價進一步下調,投資者不妨伺機吸納。

恒指最新季檢出爐,農夫山泉及聯想成功晉升恒指藍籌。(互聯網圖片)

有分析指,農夫山泉股價表現未必支撐得太久,加上其估值仍然偏高,炒作空間未必太多。圖為農夫山泉董事長鍾睒睒。(互聯網圖片)