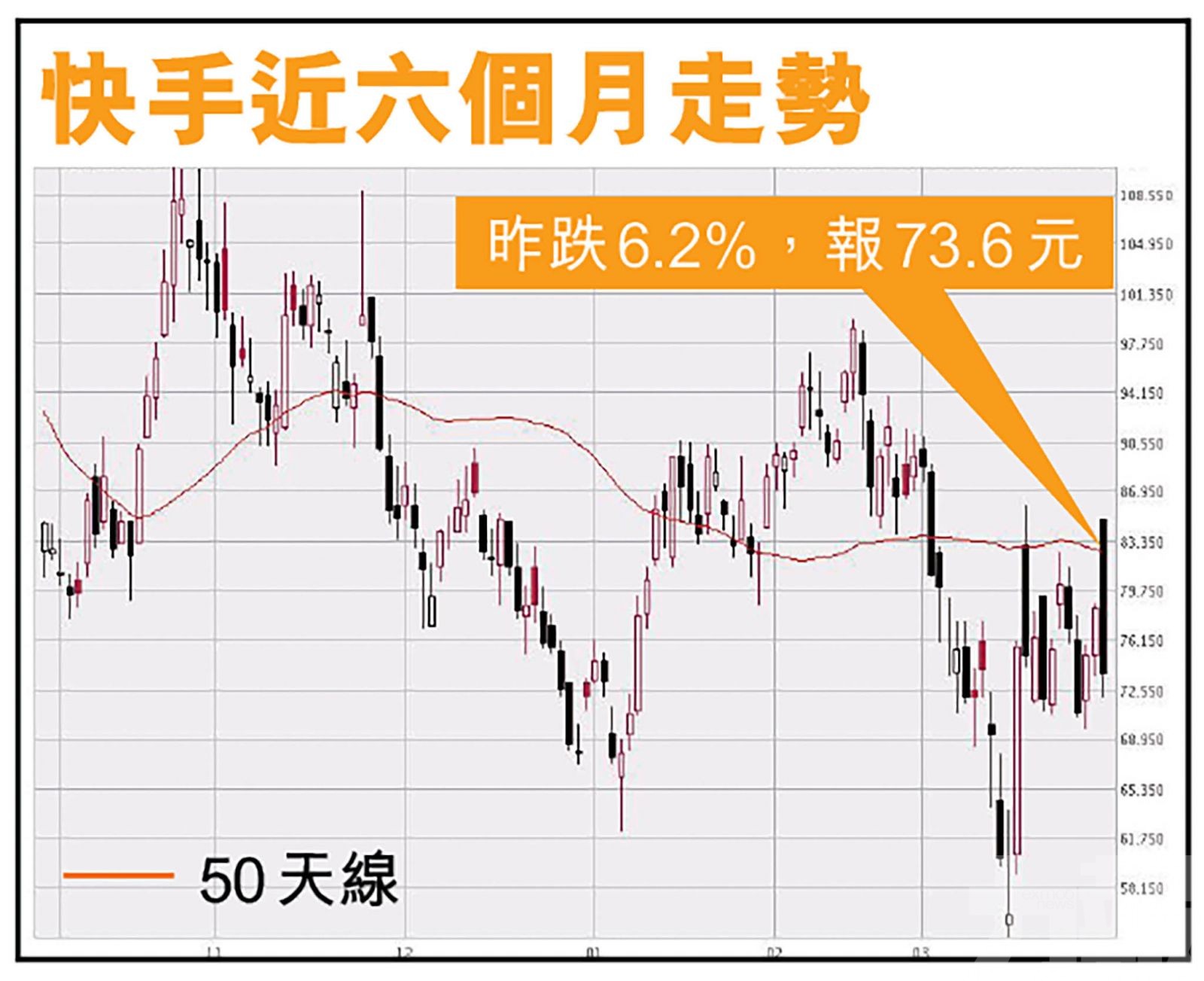

快手(1024)昨日收市後公布去年業績,去年營收和毛利均顯著增長,虧損也收窄33%。不過昨(30)日內地宣布規範網絡直播行業,禁止網紅直播自我打賞吸引流量等。消息拖累快手股價昨日表現反覆,由昨1早上高開8.3%,至中午下跌半成,收市更挫6.2%,報73.6元。

有分析認為,快手商業模式提供獨特的估值主張,亦認為其估值吸引。該行建議投資者觀望今年宏觀情況發展。考慮到業務規模,快手實現顯著高於行業平均的增長具挑戰性,加上公司架構改變不確定性,以及新股上市時投資者禁售將會解除,引發沽售壓力,因此維持快手「中性」投資評級,目標價下調至95元。(文:產經組)

快手去年營業額按年升38%至810.82億元(人民幣,下同)。虧損收窄33%至780.74億元;每股虧損20.37元。按非國際財務報告準則計算的經調整淨虧損按年擴大1.4倍至188.52億元。公司去年線上營銷服務收入按年升95%至427億元。直播收入按年跌7%至310億元。電商交易總額按年升78%至6,800億元。毛利率升1.5個百分點至42%。

內地規管網紅直播打賞

早前有外媒報導指,內地政府官員正在討論直播主可收的禮物價值上限為每日 10,000 元;中國監管機關擔心,年輕人會被高收入吸引,渴望成為「網紅」,這與內地希望灌輸的價值觀背道而馳。

消息傳出後同日,國家互聯網信息辦公室、國家稅務總局、國家市場監督管理總局印發《關於進一步規範網絡直播營利行為促進行業健康發展的意見》要求,加強網絡直播銷售產品質量安全監管,網絡直播發布者及網絡直播服務機構嚴禁利用網絡直播平台銷售假冒偽劣產品。

當局指,不得在知道或者應當知道直播帶貨委託方或其他第三方存在違法違規或高風險行為的情況下,仍為其推廣、引流;不得通過造謠、虛假營銷宣傳、自我打賞等方式吸引流量、炒作熱度,誘導消費者打賞和購買商品。但相關指引未提及有規定主播每日收可收取10,000元打賞上限。

去年營收直播佔近四成

快手去年營收主要來源於線上行銷服務、直播和其他服務,佔總營收的百分比分別為52.6%、38.2%、9.2%。2021年第四季度,快手直播收入為88億元人民幣,環比增長14.3%,同比增長11.7%。截至2021年12月31日,快手平台上與公會簽約的專業主播數量同比翻倍增長。

海通國際認為快手估值吸引

海通國際表示,快手商業模式提供獨特的估值主張,亦認為快手估值吸引。該行建議投資者觀望今年宏觀情況發展。考慮到業務規模,快手實現顯著高於行業平均的增長具挑戰性,加上公司架構改變不確定性,以及新股上市時投資者禁售將會解除,引發沽售壓力,因此維持快手「中性」投資評級,目標價由108元降至95元。

瑞銀大摩唱好

瑞銀則看法較樂觀,該行表示,上調對快手目標價,由140元上調至149元,相當預測今明兩年市銷率各五倍及四倍,維持「買入」評級。該行指快手去年第四季業績多方面勝預期,季績反映新管理架構帶來的正面改善,預期良好勢頭持續至今年。

該行亦指快手內容推動用戶增長策略,及更清晰有效的管理架構將持續支持健康的用戶流量增長,同時銷售及推廣開支按年減少。在變現方面,該行下調快手今年首季及2022年收入預測33%及34%,以及電商毛交易總額增長預測至42%及36%,反映近期宏觀不確性,但有關增長幅度仍然驚喜,反映快手市佔增長動力。

摩根士丹利認為,快手在串流平台、廣告及電子商貿等業務的市場佔有率將持續提高,但基於內地疫情反彈,加上部分城市封城,增長前景可見度下降,故維持目標價110元。大摩指,快手今年預測市銷率約三倍,明年預測市銷率約2.5倍,估值吸引,而且沒有中概股的退市風險,預期快手2021至2023年收入及毛利的複合年均增長率分別達20%及30%,內地業務有望於第四季收支平衡。

快手去年營收和毛利均顯著增長,虧損也收窄33%。(互聯網圖片)

內地宣布規範網絡直播行業,禁止網紅直播自我打賞等行為。(互聯網圖片)

快手去年直播收入為88億元人民幣,環比增長14.3%。(互聯網圖片)