京東近期正大力重整,包括重新聚焦核心業務及分拆非核心業務上市。(網絡圖片)

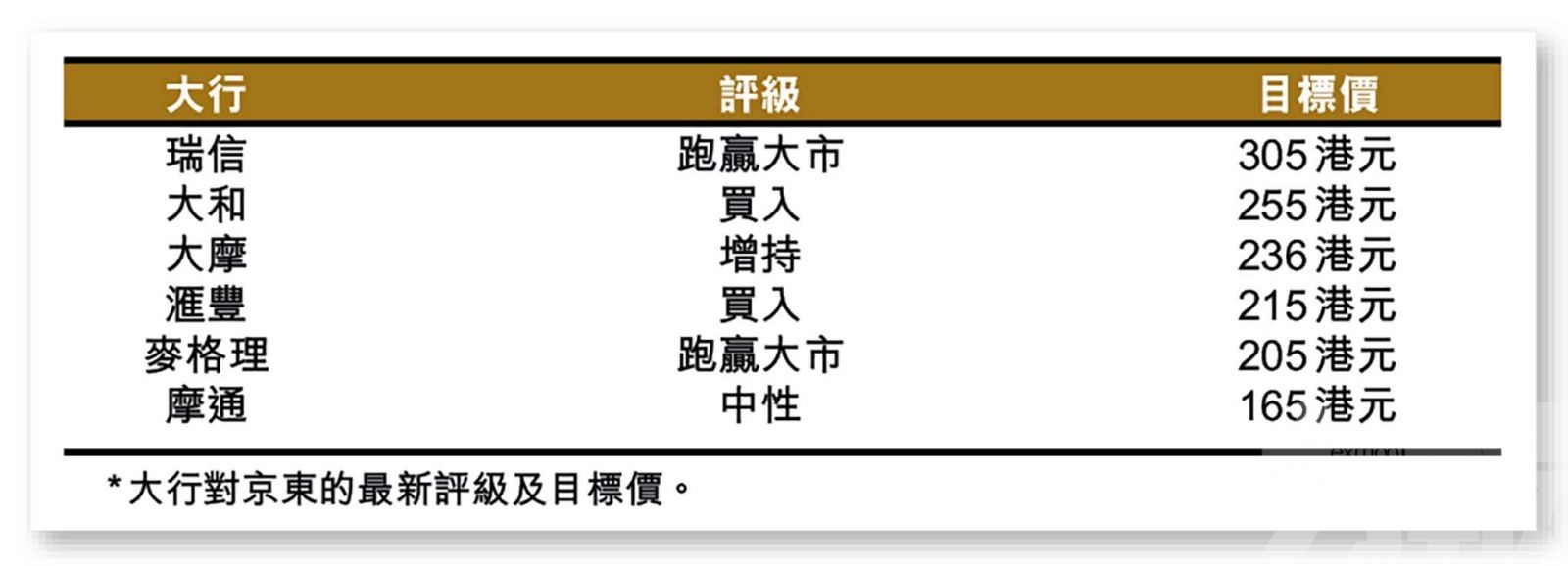

美國通脹壓力回落,加上內地出口數據勝預期,港股表現大致企穩,恒指收報20,344點, 升0.2%。內地大型科企正掀起一陣重組潮,京東(9618)更是當中最為進取的一個,繼早前宣布重整核心業務後,近期亦再公布將分拆旗下兩大業務上市,雖京東分拆早已不是首例,但近期整體重整步伐之大仍然令市場意外。大行普遍看好京東改革決心,惟對其核心電商業務復蘇的看法則較為保守。京東收報149.9港元,跌2%。

京東於上月底公布,擬分拆旗下基礎設施管理平台-京東產發,以及供應鏈服務提供業務-京東工業於港股上市;預計上市完成後,集團仍將保持該兩間公司50%以上股權,以保留控股地位。

集團此前已分拆出京東健康(6618)及京東物流(2618),而後者近日亦再宣布新一輪架構調整,計劃分設供應鏈、快遞、快運及國際業務等四大獨立部門,並取消此前按七大區域劃分的組織模式,讓各省經營單位有更大的決策裁量權。

潛在分拆上市 助釋放整體價值

大和報告表示,考慮到京東策略變動,料其第一方收入損失較預期大,但該行認為,隨著自銷產品類別虧損減少,將可能回復增長軌跡,令集團最終受惠於消費復蘇及升級的長遠趨勢。另外,京東產發及京東工業將最快在今年夏季上市,而京東科技亦可能有潛在分拆,料將進一步釋放集團整體價值。

滙豐則指,京東重組及處理未盈利業務和分銷渠道,將對收入增長產生較大負面影響,雖集團在家電領域的市場份額,並沒有流失予線下平台,但內房低迷及手機需求疲軟,均不利其增長表現。該行料今年收入增長將放緩至2%,明後兩年則回升至9%至10%,同時預期利潤將逐步改善。

改革要顯現成效 預計仍然需時

就今年業績方面,摩通表示,預期京東第二至第四計收入增長可回升至10%以上,集團可透過提高價格競爭力,推動第三方商品交易總額(GMV)及銷售額,加上自去年起,逐步減少對低利潤產品及非核心業務的依賴,在推行百億補貼方面亦保持謹慎,預料可為今年經調整純利率表現帶來支持。

惟該行亦指出,京東收入仍可能存在下行風險,最終業績或未能達至管理層的預期,而現行的經營策略調整,雖能解決增長疲軟的根本原因,但執行起來並不容易,需要一段時間才能見到進展,因此對該股預期偏向保守。