台積電業績仍受手機市場下滑影響,惟高性能運算的強勁需求帶來支撐。(網絡圖片)

聯儲局年中減息的預期可能落空,市場出現較大反應,標普500指數跌穿五千關口,收報4,967點,全周累跌3%。此前強勢的科技股回落幅度較多,而且半導體股份首當其衝。台積電(TSM. US)公布首季業績符合預期,但次季指引略為保守,未能讓市場滿意;惟公司亦強調AI晶片將驅動先進製程需求,預期未來業績能有支持。台積電收報127.7美元,跌3.5%。

台積電公布截至3月底止首季業績,收 入 按 年 升16.5%至5,926億 元(新台幣,下同);純利按年升8.9%至2,255億元。

期內,毛利率為53.1%,按年下降3.2個百分點;扣除固定成本後的營運利潤率則為42%,按年下降3.5個百分點。

按製程劃分,3納米出貨收入佔首季晶圓銷售金額9%;5納米出貨收入佔37%;7納米出貨收入則佔19%。總計7納米以上先進製程,出貨收入合共貢獻整體約65%。

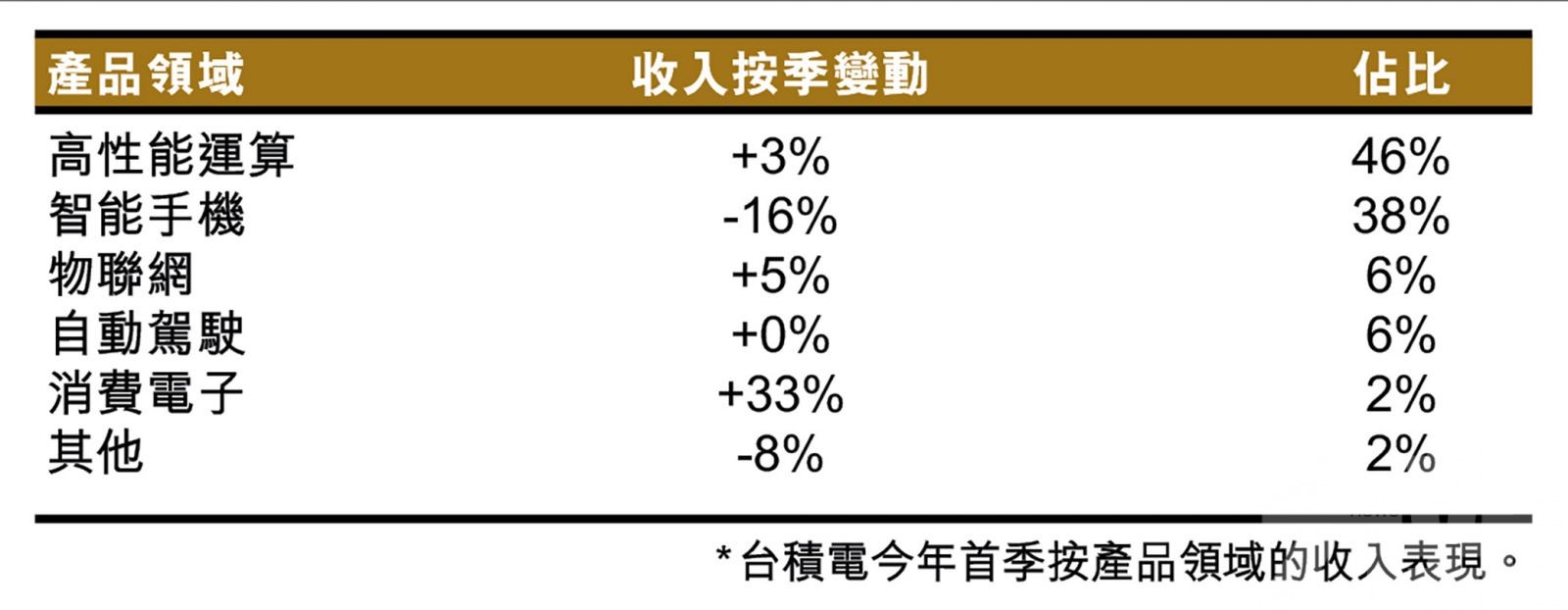

智能手機疲弱 靠高性能運算支持

智能手機晶片佔台積電收入仍然吃重,佔比達38%,但由於手機市場仍處下滑周期,首季收入按季下跌16%;而包括AI晶片在內的高性能運算業務,則成為目前最大貢獻者,佔比達46%,而且收入按季增長3%,維持正增長表現。

管理層表示,首季業績受智能手機季節性因素影響,但部分被高性算運算的需求所抵銷。預期第二季度,手機季節性因素影響仍然持續,但料市場對3及5納米製程的強勁需求,將支持公司業績。

對於次季展望,台積電預計收入介乎196億至204億美元;毛利率約介乎51%至53%之間;營運利潤率則介乎40%至42%之間。另外,就4月初地震影響,公司預計將為次季帶來約9,244萬美元的損失。

競爭力在於與客戶共同開發

麥格理報告表示,台積電的長期競爭力在於,能於蘋果(AAPL.US)及輝達(NVDA.US)等主要客戶進行共同開發,為未來業務帶來可擴展性。該行指,基於最新2納米及原有3納米製程技術,以及高性能運算領域的先進封裝產品,估計公司的需求能見度將高於預期。

該行預計,在高性能運算業務的推動下,台積電的3納米產能對毛利率的負面影響,將於明年下半年起有所改善。該行基於毛利率指引較低,略為下調今明兩年每股盈利預測,惟上調2026年預測,以反映先進製程的增長較高。

該行預期,台積電將繼續以技術推動高質量增長,料2023至26年的每股盈利年複合增長率為26%;予「跑贏大市」評級,台股目標價1,000元新台幣(折合美股目標價約154美元)。