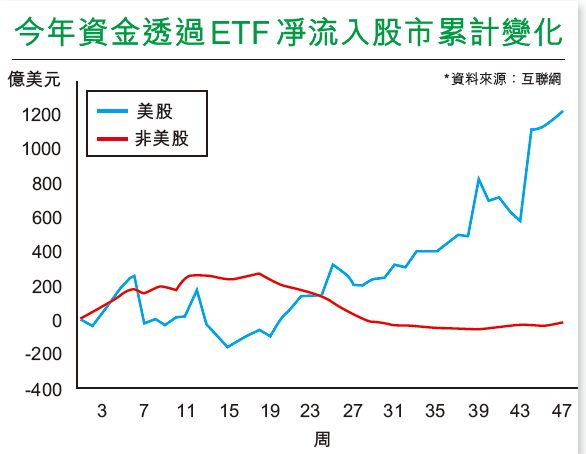

儘管今年股市表現異常反覆,但資金依然不斷流入股市。(互聯網圖片)

按現時走勢來看「現金為王」或成為明年投資市場的主旋律。(互聯網圖片)

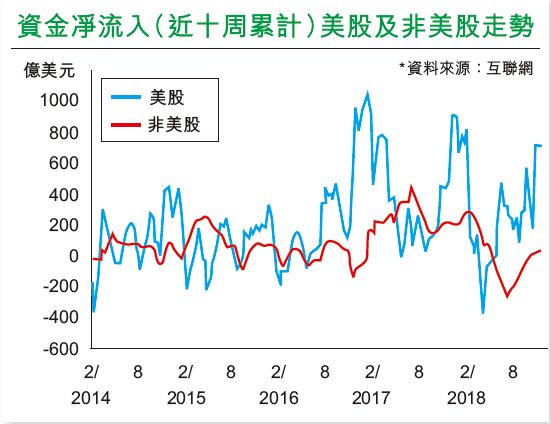

從數據分析上來看,美股仍是主要吸納資金的市場。(互聯網圖片)

現時環球政治及經濟環境複雜多變,在中美貿易戰催化的大環境下,投資者可謂舉步艱難。以股市為例,傳統的價值投資法碰上中美貿易摩擦、中東的地緣政治情況及英國脫歐等問題,亦難逃一劫。最近的政情尚未明朗,股市及投資市場又迎來新一輪震盪。同時,債市避險的角色出現淡化,反映出市場對這類產品的需求正逐漸減少。結合這兩點來看,按現時市場走勢,明年滯脹風險升高,現金或成為投資市場的主旋律。 (文:蘇祺)

美國總統特朗普早前表示,對與中國達成貿易協議持樂觀態度,令一眾新興市場股市,尤其是內地股及港股走勢,甚至醞釀進一步的反彈。然而近期他又推進限制美國高端技術出口的計劃,又為現時股市帶來新一輪震盪。中美貿易戰的摩擦發展已持續了一段時間,期內股市走勢持續反覆波動,儘管其發展對後市有主導性影響,但政治考量還是大於一切,因此有不少投資者表示難以從客觀數據分析做出決策。儘管今年股市表現異常反覆,甚至個別市場走勢乏善足陳,但資金依然不斷流入股市,尤其在8月下旬開始,凈流入情況便呈反覆回升狀態。截至本月16日,資金透過EFT凈流入股市的金額就達756 億元(美元,下同),維持自2月以來的高位。

美股依然最受歡迎

從數據分析上來看,美股仍是主要吸納資金的市場。儘管近月股市一直吸資,但如若將資金流入股市劃分為美股及非美股市場,便可發現從5月開始,美股便持續錄得資金的凈流入,最近十個星期涉及的金額更是逾700億元。再看回之前的數據,從年初至今,凈流入累計金額更超過1,200億元,是過去五年來同期第二高,僅略低於去年同期凈流入約1,281億元。而非美股市場,自5月下旬開始則大多數時間保持資金凈流出的狀態,雖然今年10月後開始錄得資金凈流入,但金額不多。而年初至今,非美股市場仍然錄得資金凈流出,是過去五年同期表現最差的一年。

債市避險角色淡化

環球股市包括美股自10月開始再度反覆回落,但期內不見有大量資金湧入債市避險,反而持續出現資金留出的狀況,可以看出債市作為資金避險工具已逐漸失去其吸引力。造成這現象的主因之一或是因為愈來愈多央行加入加息周期行列,甚至預期通脹壓力升溫,令傳統固定收入投資工具的吸引力逐漸減少。這意味著債券牛市結束的現況,無論如何,近期在股市急挫的前提下,債市都未能見到明顯受惠,反映出市場對債券等工具的需求正在萎縮。

總括而言,政治方面、貿易上的保護主義、經濟發展放緩及貨幣政策上由寬變緊,這些轉變對資產價格的影響甚大。過去十年全球資產價格的漲勢,以量寬貨幣政策為主要動力,錢多了,資產價格亦跟隨上升。相反來看,投資者對投資市場保有擔憂情緒,積極避險及套現,資產價格的下跌亦會抵銷貨幣的乘數效應,即是資產價格下跌,市場內的現金亦會減少。這樣導致的後果就是股市下跌,企業債市亦向下,借貸成本轉之上升,「現金為王」或成為明年投資市場的主旋律。

經合組織下調明年全球經濟增長至3.5%

根據外媒報道,經合組織(OECD)發表最新報告,將2019年全球經濟增長預測由3.7%下調至3.5%,2020年則調為3.5%,原因是全球面臨保護主義及中國經濟增長放緩,以及新興市場問題等的下行風險,若全球經濟大幅放緩,則需要採取財政刺激措施。在個別經濟體方面,該組織預計今年中國經濟增長為6.6%,明年及2020年料分別增長6.3%及6%;美國方面,今年經濟料增長2.9%,2019年及2020年預料分別增長2.7% 及2.1%;預計今年日本的經濟增長為0.9%,2019年紀2020年分別為1% 及0.7%。

報告續指出,歐元區今年及明年的經濟增長預測均遭下調,預計今年的經濟增長為1.9%,2019年及2020年料分別增長1.8%及1.6%。當中,預計今年英國的經濟增長為1.3%,明年及後年的經濟增長分別為1.4% 及1.1%。

據外媒報道,經合組織將明年全球經濟增長預測下調至3.5%。(互聯網圖片)