內房股踏入業績期,相對而言,該板塊疫市下大部份也只是輕微下挫。(劉智恒攝)

碧桂園首七個月合約銷售額為3,212.3億元,較去年僅跌1%。 (官網圖片)

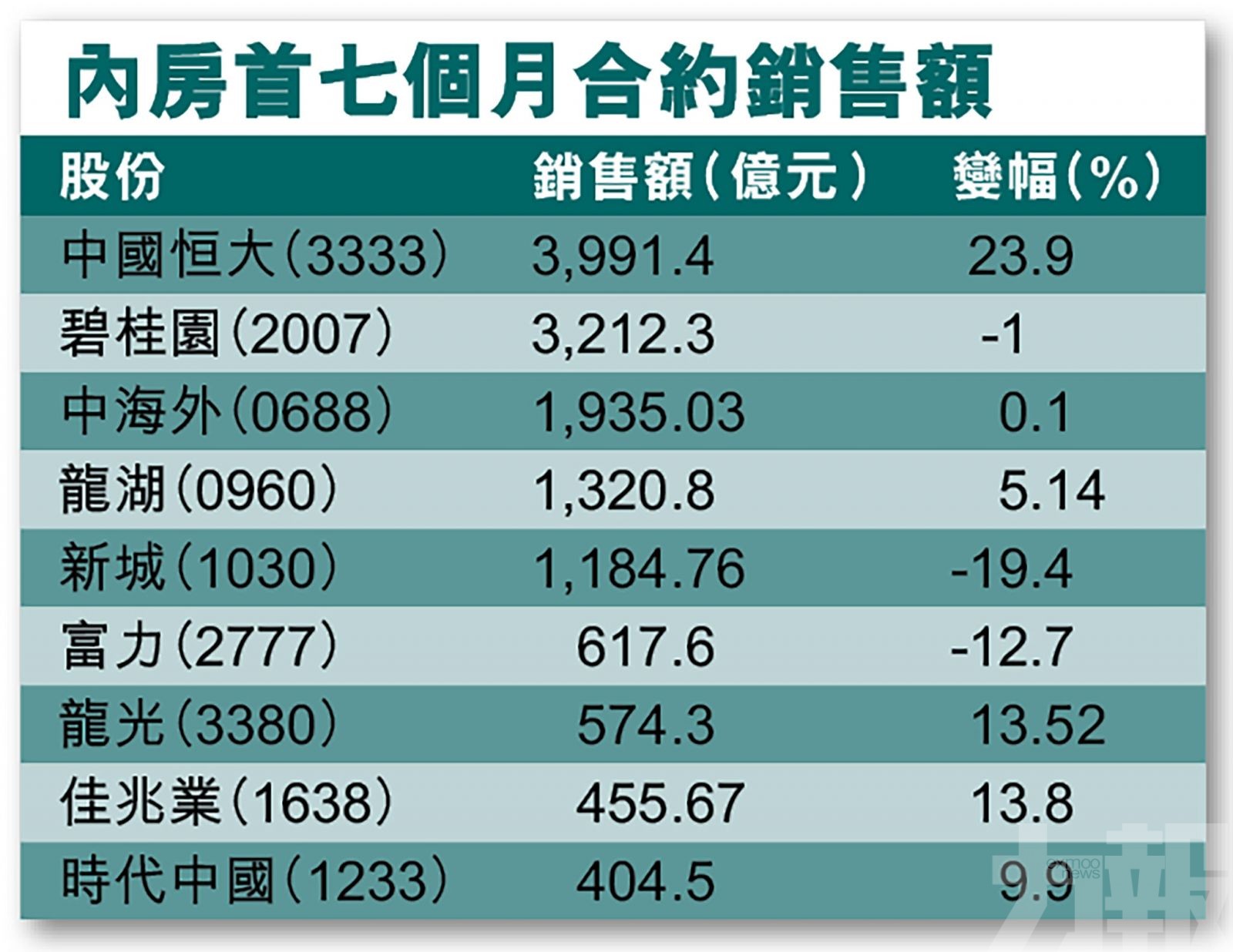

中國恒大首七個月合約銷售額約達3,991.4億元,按年增長約23.9%。圖為主席許家印。(東方IC圖片)

內房股踏入業績期,疫市下大部份公司業績只是輕微下挫。最新放榜的中海外(0688)中期純利跌3.7%,核心純利升0.3%,股息維持45仙;富力(2777)半年少賺5.8%,中期息減9.5%。另外,正榮(6158)上半年純利倒退6.2%,核心純利則按年增8.3%。(文:胡夢然)

內房銷售雖在年初遭遇打擊,但隨著內地疫情防控得當,行業逐步復蘇。從銷售數據來看不算太差,富瑞引述克而瑞數據指,追縱的30個主要房地產發展商7月銷售按年增長33%,勝於預期,首七個月的累計銷售亦轉正,按年增6%,反映完成全年銷售目標約49%。

中國恒大(3333)首七個月累計合約銷售金額約達3,991.4億元,按年增長約23.9%;佳兆業(1638)七個月的總合約銷售約為455.67億元,按年升約13.8%;龍光(3388)則約為574.3億元,按年亦上升13.52%。

銷售力度未見鬆懈

克而瑞研究中心認為,雖然近兩個月處於業內的傳統淡季,但由於疫情影響,上半年開工進度滯後,今年整體推案節點後移,在經歷了半年度業績衝刺後,房企銷售力度並未見減弱。

正榮董事長黃仙枝便指,雖然首三個月受疫情影響,銷售中心要暫停開放,惟集團已迅速搭建網上營銷活動,並採取行動令項目於停工停產後45天後完全復工,因此截至今年7月,合約銷售額已達約700億元,完成銷售目標的50%,下半年有信心達標。

克而瑞續稱,下半年作為房企搶業績的關鍵期、供應量可能進一步加大。房企加緊推貨、加大營銷力度,以最大程度彌補上半年由疫情帶來的負面影響。

融資環境改善

貝萊德亞洲信貸團隊基金經理劉鑫表示,近月內地房地產市場出現明顯復蘇,反映內房合約銷售理想。分析原因,一個是從首季開始,內地貨幣政策已轉趨寬鬆,地產是金融屬性非常強的行業,故整個板塊從中受益。在寬鬆貨幣政策支持下,有不少實際需求被釋放。

從政策角度來看,個別城市已經放寬對房地產的調控,例如對一手房的買賣、以至在限購政策邊際上有一些放寬。另外,內房企業融資環境有非常大的改善,早前經常聽見內地房產政策「加辣」、限制房企融資等等,而今年以來相對有所放鬆,使得房企在融資上沒有早前那般緊張。

摩通:內房中期純利僅跌1%

摩通發表報告指出,信貸風險持續減輕,房企銷售氣氛正面,進一步令融資成本下降。該行傾向能帶來正面驚喜的股份,包括具銷售前景、分拆及利潤或派息等。大型股推薦萬科(2202)、及集中在第四季開盤及分拆物管上市的融創(1918)。

中型股方面,該行推薦將分拆物管及可能達成銷售目標的世茂(0813)、銷售氣氛好兼盈利增長強的旭輝(0884);小型股方面,傾向能帶來強勁增長及估值吸引的中駿(1966)、美的置業(3990)及奧園(3883)。

該行估計內房行業中期的核心純利將按年跌1%,實際收入上升的11%,被毛利率下跌2.2個百分點所抵消,但相信毛利率將在下半年出現谷底反彈。

摩通指出,行業於上半年審慎擴張,按銷情為標準去購買相應土儲,將輕微抵消庫存及派息,但淨負債將可企穩,預期淨負債水平可由92%降至86%。基於利差收窄,相信內房融資成本將會尋底,助降低行業風險溢價,世茂、碧桂園(2007)及融創將受惠。