5G的來臨將改變世界。(新華網圖片)

有鬼才之稱的已故蘋果創辦人喬布斯(Steve Jobs),2007年發布首部iPhone,顛覆人類使用手機習慣,踏入5G新時代,消費者對相機規格愈來愈高,加上Andorid系大規模加入3D感測,同時受惠5G換機潮,主打光學設備的手機股不容忽視。(文:白芯蕊)

智能手機由3G發展到4G,經十多年演化,在5G未出現前,智能手機性能上已近乎極限,缺乏驚喜催化下,拖累去年全球智能手機整體出貨量約為13.4億部,按年跌1.6%,連同新冠肺炎疫情打擊,市場預計今年全球手機出貨量將再跌一成。

不過,5G商用登場後,網絡傳送速度幾何級提升,響應時間(latency)亦大為縮減,有望推動手機及場景應用(尤其AR)大幅增加,加上消費者對拍照品質要求提升,同時Android陣營手機陸續加入3D感測,變相每部手機鏡頭愈來愈多。

手機鏡頭出貨量勁增

就以數量計,雖然全球疫情仍肆虐,但市場估計今年手機鏡頭出貨量會有0.7%增長,達到46.2億件,明年5G換機潮加快沖喜下,5G換機潮有望重拾高速增長,達到62.1億件,按年大升34.4%。

手機鏡頭成本主要由五個部份組成,分別為傳感器晶片(CIS)、鏡頭、音圈馬達、濾光片及組裝,當中成本最多為CIS晶片,佔整個鏡頭成本的52%,但日本Sony及韓國三星壟斷近七成市場,其次最大成本為鏡頭與鏡頭封裝(又稱模組),佔整個攝像頭成本分別20%和19%。

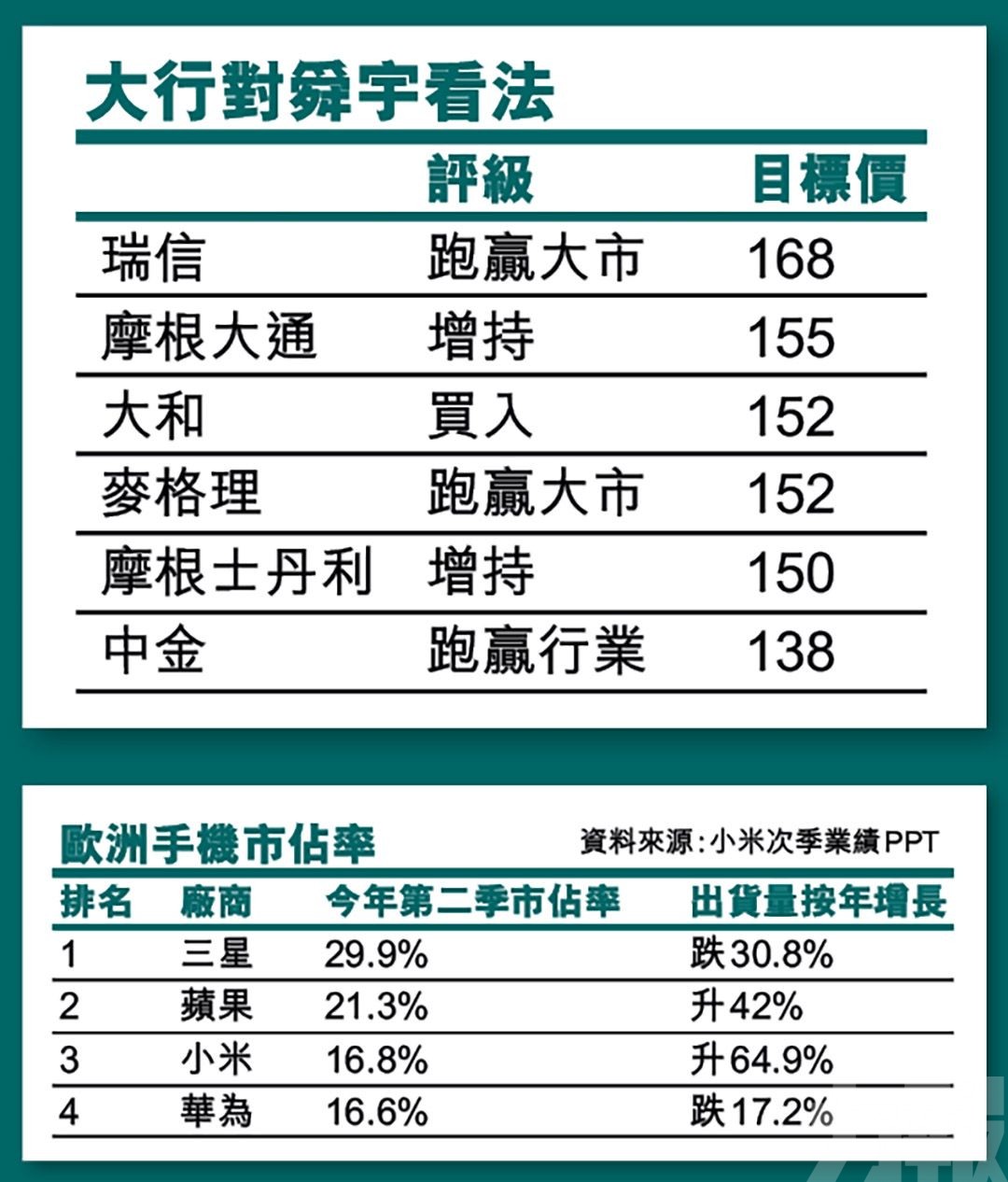

藍籌股舜宇(2382)為鏡頭及模組龍頭,受華為遭美國制裁影響,股價從高位回落逾兩成,但在上半年個別月份,舜宇鏡頭出貨量一度打敗台灣大立光,成為行業出貨量最多企業。

舜宇鏡頭一度稱霸

舜宇上半年業績顯示,手機鏡頭出貨達6.45億件,按年增長16.5%,當中高端的6塊(6D)以上鏡頭出貨達1.6億件,佔比24%,推動上半年純利升22%至17.5億元人民幣,收入也升21.1%至188.6億元。

舜宇於中期業績會向分析員表示,維持手機鏡頭按年升一成的引指,但降手機模組出貨量預測,由原先按年升15%,下調到按年升10%。有大行揣測,舜宇降出貨量預測,要基於受華為影響。

摩通就認為,舜宇正擴大客戶結構(註:傳有望打入蘋果產業鏈),隨著市場對光學產品需求增加,配合成本結構改善,同時在中至高端鏡頭市佔率提升,料2021年毛利率會改善,重申「增持」評級,但目標由165元下調到155元。

瑞聲引小米OPPO做戰投

手機光學應用幻想空間大,亦吸引屬蘋果產業鏈,過往只做手機喇叭及微型反饋摩打的瑞聲(2018),加入戰團分一杯羹。雖然瑞聲第二季純利倒退20.8%至2.7億元人民幣,但光學業務動力十足,收入按年大升43.1%至3.8億元人民幣,當中塑膠鏡頭出貨量按年增加29.1%至1.02億件,平均售價也升11.6%至3.74元人民幣。

集團光學業務殺手鐧為WLG鏡頭(Wafer Level Glass),更稱可在下半年出貨。由於光學業務表現突出,瑞聲在7月底為旗下光學業務引入四名戰略投資者,包括手機廠小米(1810)及OPPO,涉及金額11.5億元人民幣。

雖然光學業務亮點多,但大摩擔心華為是瑞聲手機外殼業務大客,業務難以分散到其他客戶,或拖累下半年及明年毛利率,加上反饋摩打業務市佔率被對手蠶食機會大,故將評級由「與大市同步」,下調到「減持」,目標價由52元,劈至38元。

小米市盈率40倍,較蘋果還要高,左七為集團董事長雷軍。(小米官網圖片)

小米狂飆 PE超蘋果

華為面對美國打壓,連「最強蘋果分析師」之稱的天風證券分析師郭明錤,亦睇淡華為手機業務前景,但估計藍籌新貴小米市場佔有率,將有望提高。

郭明錤解釋,美資手機零件商在9月15日後向華為供貨仍存變數,最差情況或累華為退出手機市場,對手蘋果、Oppo、Vivo與小米,長期有望瓜分華為市佔率。

華為市場隨時被瓜分

據調研機構Canalys統計,小米今年次季全球智能手機市佔率為10.1%,為出貨第四多手機生產商,在西歐更打入第三位,放甩華為0.2個百分點,更在西班牙市佔率奪冠。至於印度市場,小米連續12個季度封王,共奪30.7%市場。

除了市場份額提升,小米連手機平均售價亦提高至1116.3元人民幣,按年及按季分別升11.8%和7.5%,配合AIoT策略奏效,帶挈小米經調整純利按季升47%至33.73億元人民幣。

不過,恒指公司宣布小米納入成份股後,孭住染藍光環,小米8月一口氣勁升近六成,雖然9月初登上26.95元歷史新高後,股價大幅回調18%,但目前市值5,332億港元,預期市盈率達39.9倍,與現時市值達14.95萬億港元的蘋果公司相比,預期市盈率僅35倍,從估值上小米或已離地。