內地日前公布計劃加強管制電子煙,其相關稅率很有可能被提升,消息一出電子煙股思摩爾國際(6969)股價昨(23)日受重創,一度急挫近40%。最終收跌27.2%,報48元,全日成交逾86億元,僅次於騰訊(0700),市值單日蒸發153億元。相反國企中煙香港(6055)則一度飆近15%。不少投行認為市場投資者反應過大,認為事件實際影響有限。(文:產經組)

思摩爾國際昨日股價一度急挫39.3%,低見40元。(互聯網圖片)

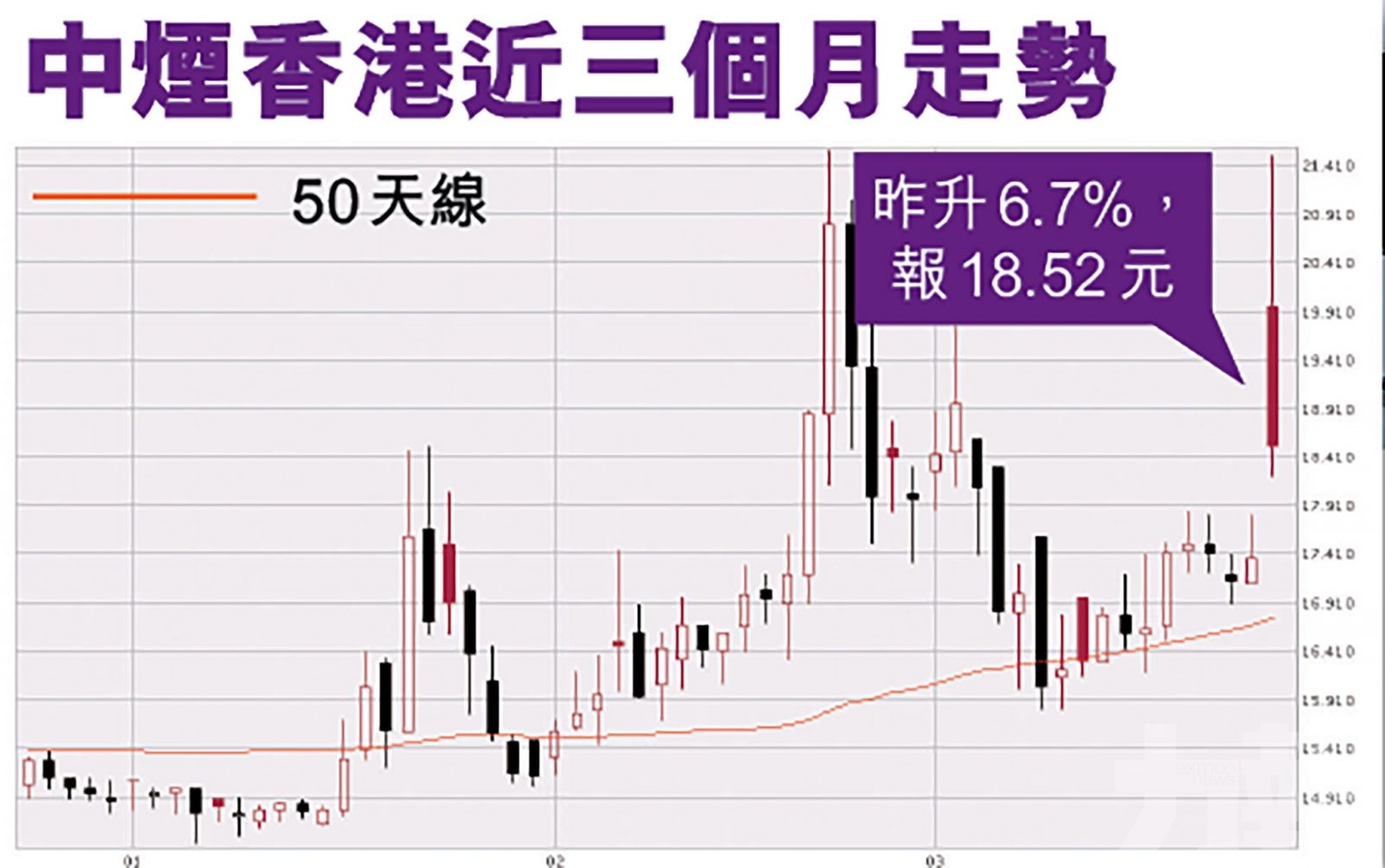

國企中煙香港昨日一度飆近15%。(互聯網圖片)

工業和信息化部、國家煙草專賣局公布,將加強對電子煙等新型煙草製品監管。(互聯網圖片)

工業和信息化部、國家煙草專賣局周一公布,為加強對電子煙等新型煙草製品監管,研究起草修改《中華人民共和國煙草專賣法實施條例》,社會公開徵求意見。附則中增加一條,作為第65條,指「電子煙等新型煙草製品參照本條例中關於捲菸的有關規定執行。」

意見提出,將電子煙等新型煙草製品參照《實施條例》中關於捲煙的有關規定執行,將大幅度提升電子煙監管效能,有效規範電子煙生產經營活動,解決電子煙存在的產品質量安全風險、虛假廣告等問題,切實保障消費者合法權益。

大和:料思摩爾股價受壓屬短期

大和發表報告表示,內地政府建議電子煙將如傳統香煙般一樣受到管制,此意味著相關稅率上升,該行估計新規定可能會降低思摩爾國際在中國的利潤率。

該行認為思摩爾股價短期將面臨壓力,但由於思摩爾於2020年僅約20%的銷售額來自中國,因此估計相關影響都應可控。該行認為內地對電子煙的新法規,表明中國政府願意讓電子煙行業長期健康發展意願,有望消除電子煙行業長期存在的主要問題。

大和指,目前中國電子煙被歸為普通消費品,因此僅需繳納13%的增值稅率,對比傳統香煙的總稅則超過50%(包括消費稅)。該行認為,目前量化對思摩爾的影響屬言之過早,但認為實際的財務影響將受到以下限制。

該行估計產品零售價是出廠價四至六倍,因此有足夠的空間來吸收稅收增長,儘管零售價格可能會上漲,但鑒於內地的滲透率較低,預計電子煙的需求不會顯著減弱。重申思摩爾「跑贏大市」評級,目標價90元。

有分析則認為,除稅項問題之外,還有其他不利因素。中薇證券研究部董事黃偉豪指,還要留意銷售地點會否與捲煙相等。他指出,現時電子煙的銷售據點因為無甚監管,很多地方都可以買到,分布會比較闊,如果有限制,將會影響中長線盈利。

中信:維持「買入」評級

中信證券分析稱,考慮到監管細節尚不明朗,即便在極端情形下國內銷售仍存過渡期,思摩爾海外收入穩定,維持思摩爾及霧芯科技2020至2022年盈利預測,維持思摩爾「買入」評級。極端情形下思摩爾2021年淨利潤預期下修20%至25%至約45億人民幣,成長中樞由40%下修至30%左右。

監管政策利好中煙供應鏈企業

天風證券則認為,此次修例將首先明確霧化電子煙的監管主體,由中煙作為監管機構進行監督檢查,加強監管是主要目的,完全禁售或完全專營專賣的可能性較低。

該行又指,因高濃度尼古丁為危險化學品,此前並無嚴格管理措施和生產體系安全監督方案,認為在對霧化電子煙進行「類煙草化」管理後,監管機構或將對尼古丁的生產、銷售進行許可制或牌照制,有資質、生產規範的企業可允許進入產業鏈生產、銷售環節。

預計中煙後續配套新型煙草政策出臺,加速中煙HNB產品推廣上市。綜合認為監管出台明確了霧化電子煙的監管主體和方向,後續還需等待具體細則落地,監管落地將有效推高行業門檻,集中度提升,利好行業上下游龍頭企業。

霧芯科技受累周一暴跌47% 中信下調至「持有」評級

內地將加強監管電子煙,在美上市的電子煙中概股霧芯科技(美:RLX)為思摩爾國際其中一名主要客戶,經營電子煙品牌「悅刻」。內地加強管制電子煙消息一出股價亦受到拖累,周一(22日)大瀉,收市以全日低位收,報10.2美元,跌47.6%,跌穿該股去年招股價;

霧芯科技今年1月在美股上市,據招股書指出,旗下電子煙品牌悅刻在市佔率達62.6%,遙遙領先同行,去年首三季從思摩爾購買的設備佔總採購量79%,採購額更達83%。根據業績,去年霧芯首三季收入錄得22億人民幣,按年增長93%,純利1.09億人民幣,增10.8%。

中信證券分析則認為,內地提升了政策走向專賣管理的可能性,但未必一定會走向專賣管理。霧芯科技經營不確定性較大,靜待後續監管細則。下調霧芯科技至「持有」評級。

該行又認為,假設霧化電子煙的監管最終成功納入《煙草專賣法實施條例》的執行範圍,國家對霧化電子煙的生產、銷售和進出口業務實行壟斷經營、統一管理,且類似於捲煙的模式,在生產、批發環節不對中煙體系外發放煙草專賣許可證。

如此極端情形下,霧芯科技的國內經營料不復存在。另一方面,若假設《煙草專賣法實施條例》的修改遇阻,國家轉而採用「註冊備案制+消費稅」的方式監管霧化電子煙。此種情形下龍頭公司經營確定性大幅提升、領先地位進一步鞏固,收入預期保持穩定,估值有望顯著提升,霧芯科技估值彈性大於思摩爾。

內地加強管制電子煙消息一出股價亦受到拖累,霧芯科技美股股價周一大瀉約48%。(互聯網圖片)