中遠海控發盈喜,預期2021年首季純利約154.5億元人民幣,按年狂升52倍,股價升近三成。(資料圖片)

港股長假後昨(7)日復市,表現反覆,開市後恒生指數一度高開逾160點,重上二萬九,及後回吐,收跌263點,收市報28,674點。

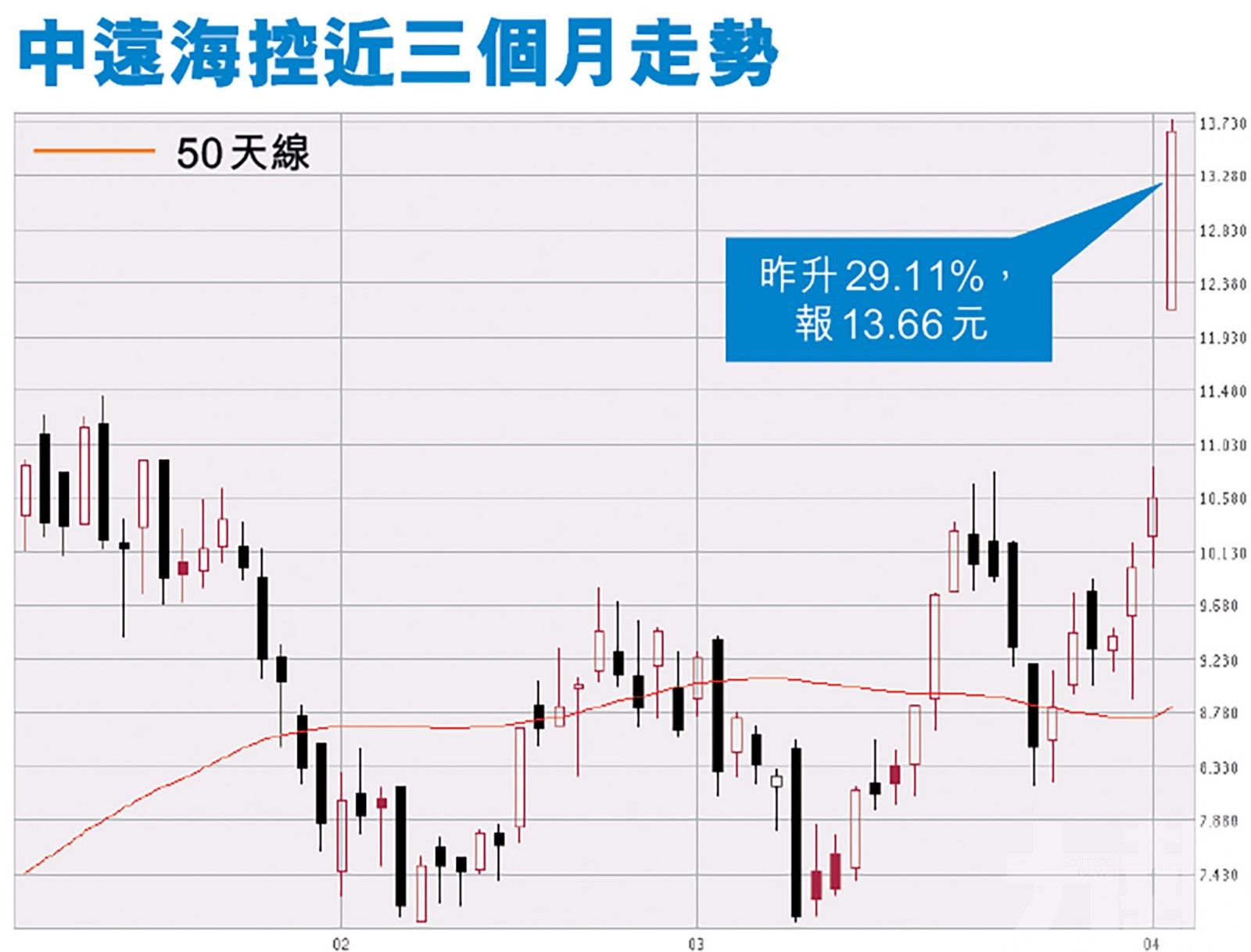

而主要從事提供集裝箱航運等相關租賃業務的中遠海控(1919)發盈喜,預期2021年首季純利約154.5億元(人民幣,下同),按年狂升52倍。遠海控昨日最高見13.76港元,收報13.66港元,升近三成,成交額25.03億港元。中遠海控A股則升一成升停,報16.15元人民幣。有巿場預料公司第二季業績或不會弱於首季表現。而在中遠海控帶動下,昨日其他航運股亦同樣造好。

(文:產經組)

中遠海控(1919)昨日公布,預期截至3月31日止首季純利約154.5億元,按年增約51.91倍,去年同期淨利潤約2.92億元。期內股東應佔扣除非經常性損益的淨利潤約為154.06億元,而去年同期的股東應佔扣除非經常性損益的淨利潤約為7,600萬元。

中遠海控指,首季淨利潤上升,主要因期內集裝箱航運市場持續向好,中國出口集裝箱運價綜合指數(CCFI)均值1960.99點,與去年同期相比增長1.13倍,與去年第四季度相比增長53.8%。該集團又指,期內繼續通過增運力、保供箱、提服務等措施全力保障全球運輸服務,達致量價齊升,整體業績與去年同期相比大幅度增長。

今年首季亞歐航線運量增速可觀

中遠海控副總經理陳帥表示,今年首季亞歐航線運量與2019年相比增長8.2%,增速可觀;運價則由去年10月開始上升,因為當時歐洲疫情較嚴重,港口設施擠塞較嚴重,而今年以來,隨著歐洲開始疫苗接種計劃,德國、英國等港口擠塞情況受控,運價由1月初最高位下跌,現時在高位反覆。

陳帥又說,美國1.9萬億美元紓困方案,將帶動當地進口持續增長,刺激進口商補庫存,令太平洋航線需求旺盛或可延至今年第三季甚至更長時間,公司亦可從中受惠。

中金:中遠海控目標價上調至16.75元

中金公司發表報告,指中遠海控首季業績預告超預期,主要因運價帶動收入超出預期,顯出集團盈利彈性。該行指出,農曆新年後貨量恢復,疊加傳統合同價談判簽約時點和蘇伊士運河堵塞事件對運力的短暫性擾動,使得運力和貨櫃偏緊,此前回落的運價有望企穩反彈。

中金預計,第二季整體運價也將維持高位,中遠海控盈利有望高於首季,分別上調今明兩年盈利預測71%和28%,至405億元和202億元。該行把中遠海控目標價上調28.5%至16.75港元;升A股目標價33%至23.06元。AH股評級「跑贏行業」。

中信證券:料第二季業績表現或不弱於首季

中信證券研報指出,首季集運運價繼續維持在極高水平,中遠海控預計單季度實現歸母淨利潤154億元,創歷史記錄,甚至接近2007年年度利潤峰值191億元。考慮到新的年度合同價格按年翻倍、新的年度合同價第二季開始執行、集運行業料逐步走出淡季,預計第二季公司業績表現或不弱於首季。

考慮到首季業績超預期、全年運價仍將維持較高水平的預期,該行上調公司目標市值至2,500億元(港幣,下同),維持「買入」評級。大摩亦續看好中遠海控前景,認為首季業績遠勝預期,已高於該行及市場對其全年度預測,料市場對此反應正面;目標價11.88元,評級「增持」。

此外,在中遠海控帶動下,昨日其他航運股亦同樣造好,中集集團 (2039) 升5.1%,收報14.42元,盤中高見14.72元,創一個月高;招商局港口 (0144) 升3.6%,收報12.62元;東方海外 (0316) 升12%,收報148元;太平洋航運 (2343) 升0.9%,收報2.18元。

中遠海控指,首季淨利潤上升,主要因期內集裝箱航運市場持續向好。

(資料圖片)

中遠海控副總理陳帥稱美國1.9萬億美元紓困方案將帶動進口持續增長,公司可受惠。(網上會議截圖)