贛鋒鋰業料首季淨利潤按年增長57.09至64.84倍。(互聯網圖片)

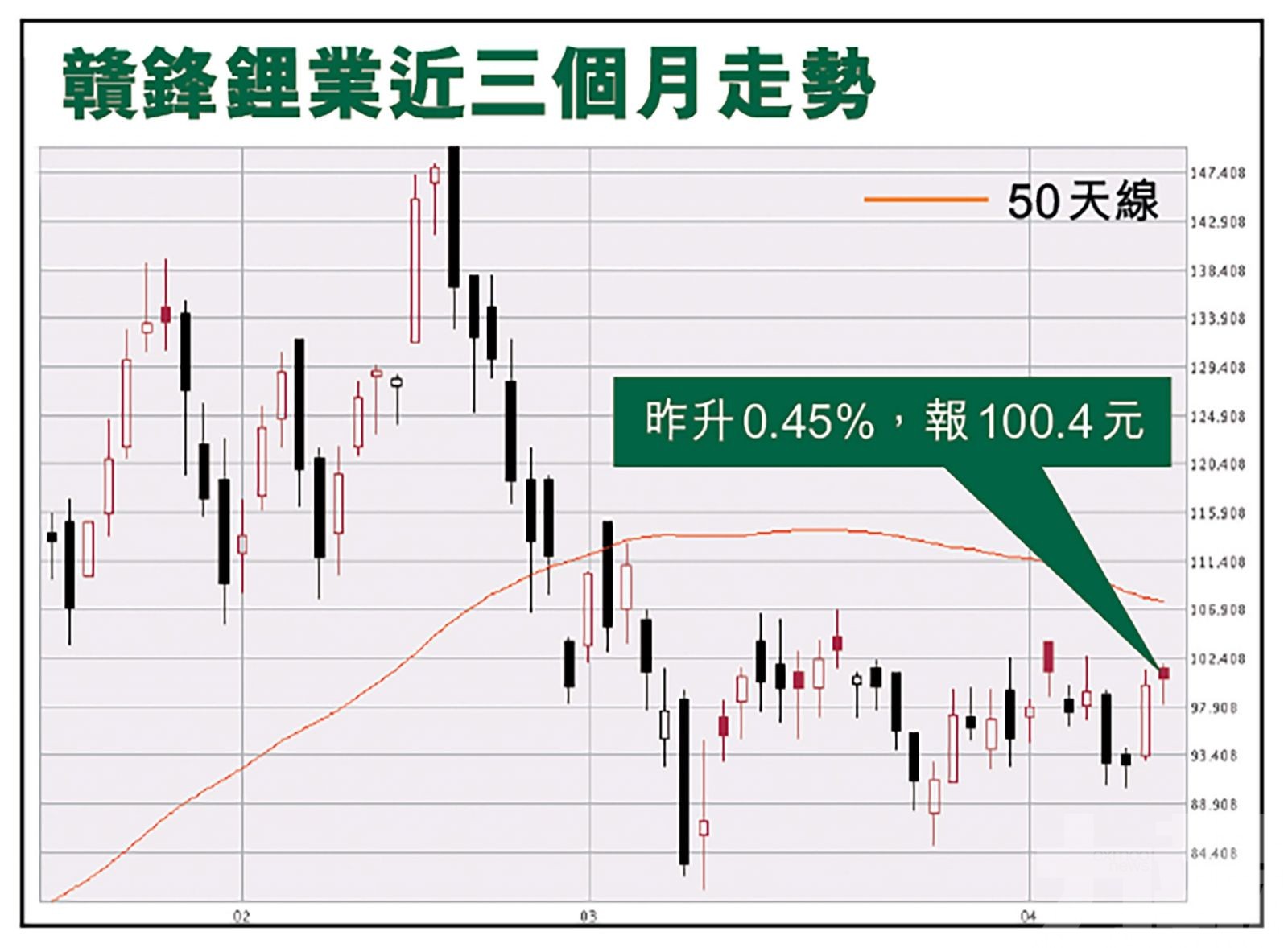

贛鋒鋰業(1772)發出首季業績預告,預計第一季度淨利潤比增長57.09倍至64.84倍。公司指,首季淨利潤上升,主要因為期內的鋰鹽產品產銷量按年增長,且鋰鹽產品的銷售均價按年上升;公司持有的金融資產股票價格上漲,導致期內公允價值變動產生收益。消息獲大行看好,目標價上望至130元。贛鋒鋰業昨日逆巿升0.45%。(文:產經組)

作為中國鋰業巨頭—贛鋒鋰業前(14)日發布2021年第一季度業績預告表示,淨利潤預計為4.5億至5.1億元(人民幣,下同),較上年同期增長57.09至64.84倍;去年同期淨利潤774.61萬元。

在2020年的業績報告中,贛鋒鋰業的業績也相當亮眼。去年實現營業收入55.2億元,同比增長3.4%;歸屬於上市公司股東的淨利潤10.3億元,同比上升186.2%,增長接近兩倍。

亮眼的業績其因有二,第一是由於2019贛鋒鋰業淨利同比大幅下降,因此同期基數較低,今年業績增長明顯;第二是依靠Pilbara股價上升的收益。贛鋒鋰業持有的西澳鋰礦新秀Pilbara股價去年年初股價為0.284澳元,年底時已升至0.87澳元,暴升三倍。這使得持有其8.37%股份的贛鋒鋰業受益,僅公允價值收益達到5.2億元,佔到去年淨利潤的一半。

而今年第一季度報告中,贛鋒鋰業也表示高增長的原因之一是持有的金融資產產生公允價值變動收益,導致非經常性收益同比增長。由此可見,雖然贛鋒鋰業保持了業績的高增長,但對投資收益的依賴仍較為明顯。

摩通:短期鋰價上升勢頭持續

摩通發表報告指,贛鋒鋰業首季盈喜意味其基本盈利能力改善,相信短期鋰價上升勢頭將持續強勁,上游原材料供應商由於其盈利表現較波動,估值過往一直對比下游電池生產商錄得折讓,該行相信相關折讓將收窄,由於在電動車所帶動的上升周期下,上游供應商將見更強勁毛利率提升。現時贛鋒鋰業A股及H股現時估值為市盈率65倍及51倍,低於電動車行業平均的約90倍。

該行上調贛鋒鋰業今明兩年盈測分別90%及84%,以反映均價提升。提升H股目標價,自70港元上調至130港元,維持「增持」評級。A股目標價亦自70元上調至130元,評級自「中性」升級至「增持」。

麥格里睇144元

麥格里則指出,贛鋒鋰業發布今年首季盈喜公告,預計NPAT(稅後淨利潤)將增長57至65倍至4.5至5.1億元,超過該行預期的4.6億元,並較市場預期高出15%。

麥格里將2021至2025財年鋰價格預測上調30至100%,並料從明年開始鋰供應仍持續緊張,基於全球電動汽車電池需求增長42%。故此,該行重申贛鋒鋰業「買入」評級,目標價144港元。

該行還表示,5月份贛鋒鋰業或將納入MSCI指數,可能成為下一個助推股價提升的催化劑。

大行預測短期鋰價上升勢頭將持續強勁,上望贛鋒鋰業股價至130元。(官網圖片)

基於全球電動汽車電池需求增長,故此麥格里重申贛鋒鋰業「買入」評級。(互聯網圖片)