阿里巴巴旗下螞蟻集團被其股東之一的美國基金公司富達大削估值。(互聯網圖片)

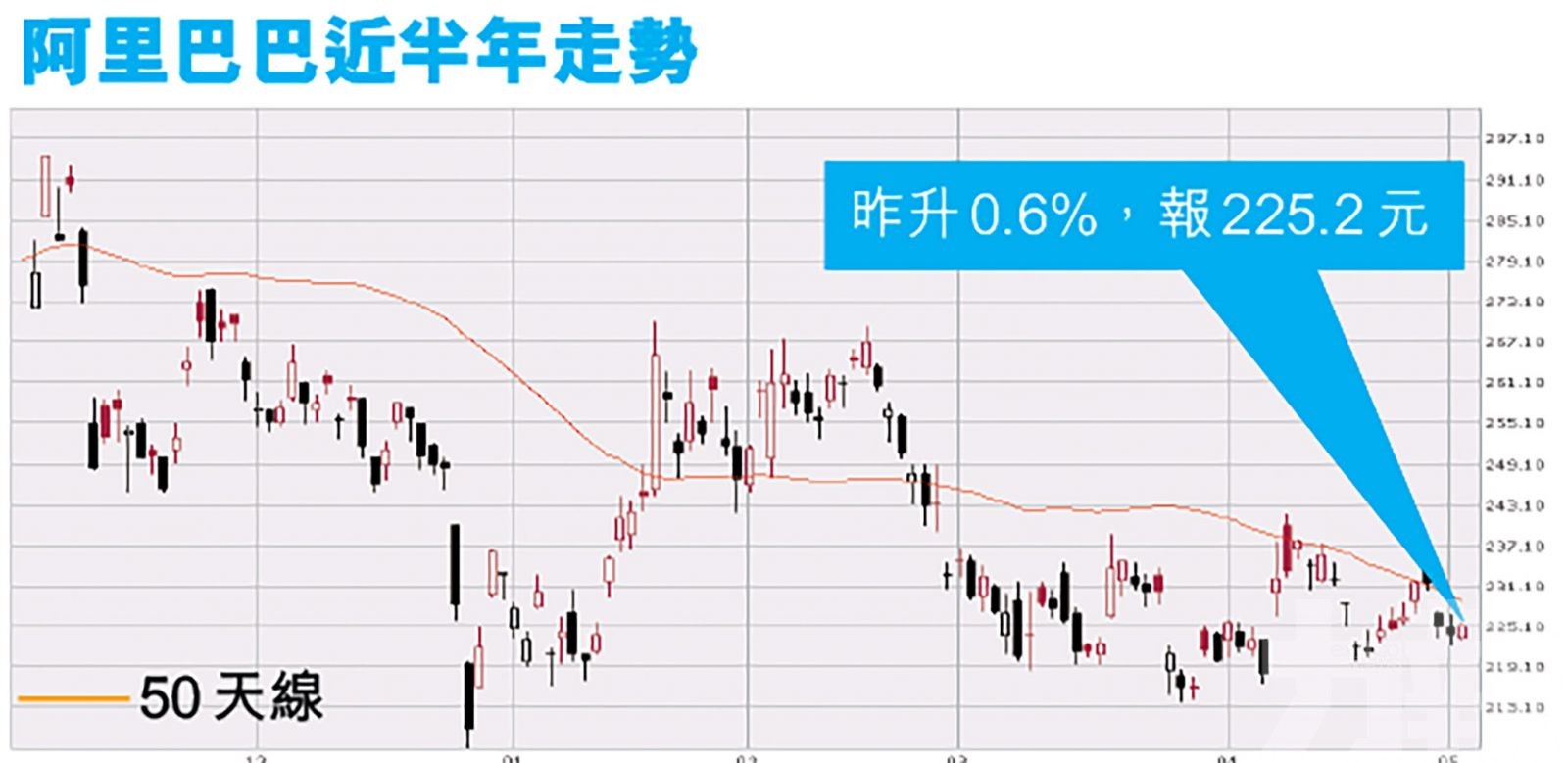

雖然阿里巴巴壞消息不斷,要大升很難,但溫傑認為阿里在220元水平「企得穩」。(美聯社圖片)

有外電報導,有份投資阿里巴巴(9988)旗下螞蟻集團的美國基金公司富達(Fidelity),將螞蟻估值由2,950億美元(約值2.3萬億港元)降至1,440億美元(約值1.12萬億港元),跌幅達51.18%。有分析指,削減幅度比預期中小,皆因在新法規之下,螞蟻集團而不能再大規模放大其借貸規模,估值就算比原本的少一半,但有可能仍被高估,加上內地反壟斷風波未完,阿里股價短期向上機會微,但中長線前景看好。(文:產經組)

據《華爾街日報》報導,富達最新對螞蟻的估價低於富達當年入股螞蟻價格,意味富達認為公司於這筆投資將錄得虧損。富達表示,一連串的相關監管和改革要求限制螞蟻的發展,成為金融控股公司意味螞蟻將像傳統金融機構一樣發展緩慢,不再是一家高速增長的科技企業。

報導指,富達三年前以2.38億美元入股螞蟻,該輪融資反映螞蟻當時估值達1,500億美元,截至螞蟻去年8月申請中港兩地上市計劃時,富達評估螞蟻的股價達2,950億美元,認為螞蟻的金融產品於中國內地具有高獲利和急速發展的能力。而於螞蟻上市前夕,當時有市場評估螞蟻估值將超過3,000億美元,並指螞蟻將會成為內地最大的金融科技公司。

溫傑:新法規是螞蟻估值大減元兇

光大新鴻基財富管理策略師溫傑表示,阿里巴巴近半年上上落落的原因主要是監管問題,集團被指涉及「二選一」行等壟斷行為;另外就是關於螞蟻集團的事情。而現在螞蟻集團的估值被其中一個股東削減超過一半,溫傑認為就算富達削減後的螞蟻估值仍偏高,因為內地整個小型借貸的法規已改變了,以前螞蟻集團利用銀行的資金在支付寶上面借出微貸,從中收取一定的費用,這項業務裡螞蟻集團是沒有成本的,所以過往螞蟻集團信貸規模可以無限大,但在新法規之下,螞蟻集團要自己投入三成的資金,變成了信貸成本,結果所賺息差與傳統銀行,例如工商銀行(1398)及建設銀行(0939)等沒有太大分別。

溫傑續指,既然現在螞蟻集團信貸規模變得有限,估值方面亦不能再以科技股去評論。所以未來螞蟻就算上巿,亦不再是去年11月時上巿的螞蟻集團。

內地整頓平台經濟未完結

不過,雖然阿里壞消息不斷,要大升很難,但溫傑認為阿里在220元水平「企得穩」,不過目前反壟斷因素仍困擾平台經濟股時,上周內地舉行的政治局會議亦釋出繼續打壓平台經濟的信息,加上目前持有阿里的投資者部分是在高位入貨,而阿里目前處於橫行的情況下,未來股價要向上行都會比較波動,不會一步到位。所以溫傑建議如果打算繼續持有阿里的投資者,就要做好中長線持有的心理準備,可能長達三至六個月。