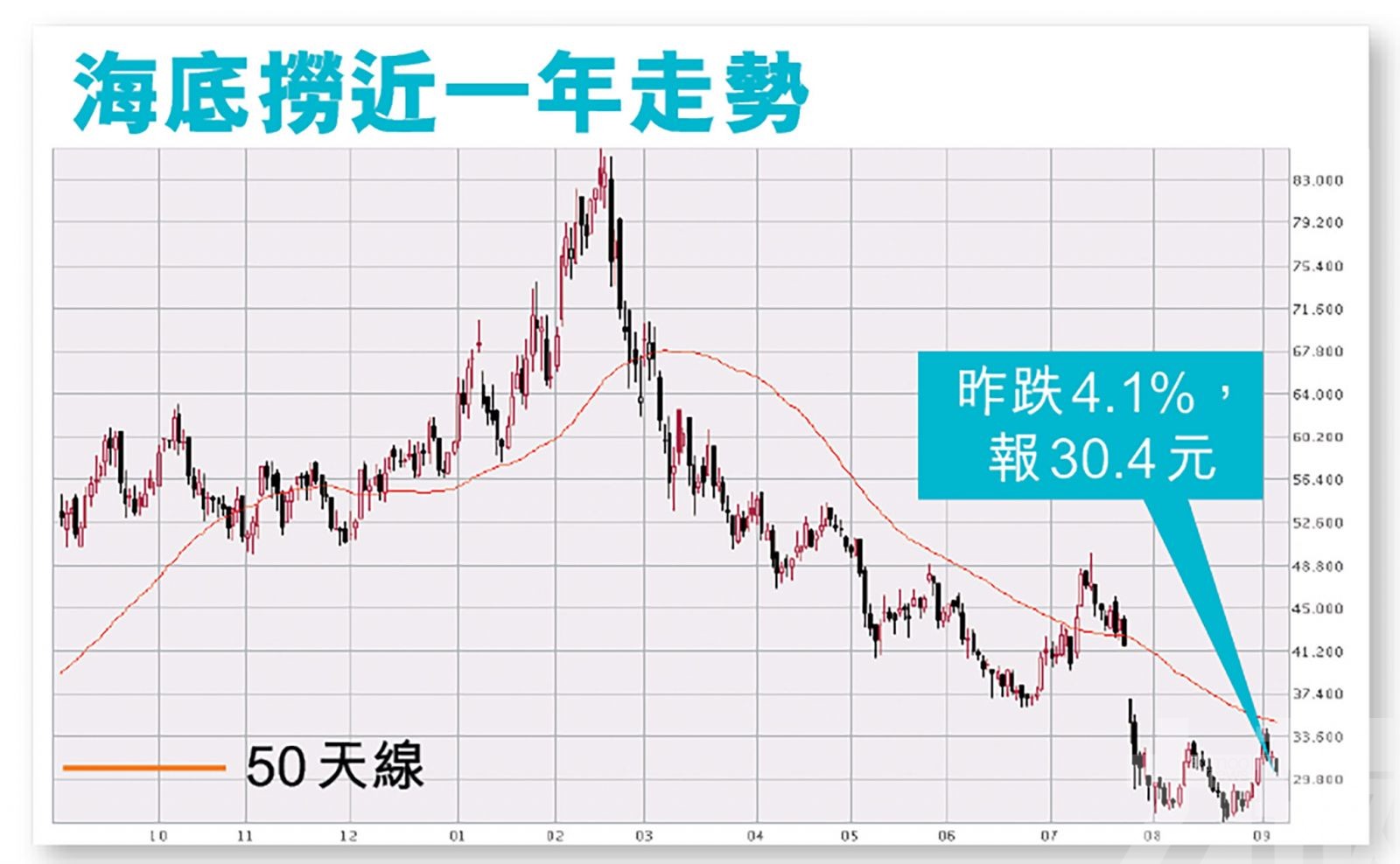

海底撈早前公布上半年業績,收入及利潤均上升,但翻枱率及人均消費均下降,集團增長危機浮現。海底撈股價自2月16日見52周85.78高位後,就一路向下,呈一浪低於一浪的走,截至昨日累挫六成半。原因在於巿場憂慮於其過快的開店速度。海底撈昨跌4.1%,報30.4元。不過有大行指,海底撈最壞情況已過去,會繼續密切留意新開分店的情況,以及下半年分店開張步伐。而集團董事會早前就進行人事變動,海底撈創始人之一的舒萍和二把手施永宏退出,並成立企業管治委員會,啟動內部接班。有分析認為,創始人「出走」,讓年輕一代上位,表明了海底撈想要改變的決心。(文:產經組)

海底撈自2月16日見52周85.78高位後,就一路向下,截至昨日累挫六成半。圖為創辦人舒萍(左)及張勇。(互聯網圖片)

海底撈上月披露了一系列重磅人事變動。根據公告,舒萍辭任非執行董事、審計委員會成員,施永宏辭任執行董事。舒萍是海底撈創始人、董事長張勇的妻子,張勇夫婦實際控制36.125億股;施永宏則是海底撈聯合創始人,也是海底撈第二大股東,實際控制8.454億股。

另外,是次人員調整中最重要就是新增的七位執行董事,他們均比較年輕,平均年齡不到40歲。據了解,這七位新執行董事均是從海底撈的基層成長,包括產品總監、採購總監、財務總監,且其中有幾位更是服務員出身,一路成長到高管。

海底撈相關人員表示,新董事會成員的調整,一方面有助於董事會決策時可以聽到更多元化的觀點,另一方面他們都是從一線成長而來,幫助董事會的決策能夠更好地反映出外部環境和需求的變化。

創辦人張勇:擴店計劃現在看是盲目自信

海底撈從2020年下半年至2021年上半年新增了662家新門店。從利潤上看,海底撈2021年淨利潤為9,452.9萬元,同比增長109.8%,但2019年同期數字為9.1億元。換言之,海底撈在兩年新開1,004家店(期初為593家店),門店數目增兩倍的情況下,淨利潤僅做到了2019年上半年的約1/10。

創辦人張勇早前在公司管理層交流會議上這樣說:「對疫情形勢判斷過於樂觀,去年6月我進一步做出擴店的計劃,現在看確實是盲目自信。」

摩通:料海底撈2022年自由現金流轉正

摩根大通發表的研究報告指,標普將海底撈信貸評級展望降至「負面」,維持「BBB」信貸評級,認為公司快速擴張面對執行風險,包括是增長放慢及翻枱率減慢等。該行海底撈將其債券評級升至「增持」,認為風險回報吸引,認為其債價已反映降級的影響,維持其看法認為最壞情況已過去,假如下半年復甦到位,緩和評級下降的壓力,其債券孳息料可輕易自現水平回落30至50個基點(意味債價上升),該行會繼續密切留意新開分店的情況。

該行指出上半年業績弱勢已早有預期,期內翻枱率由去年同期的3.3次降至3次,主要受新開分店拖累,儘管收入升7%,EBITDA仍較去年下半年跌23%,主要因為大量分店於去年下半年開張導致經營開支上升,加上回本期延長及疫情持續影響海外業務等。

摩通相信公司自由現金流可在2022年轉正,主要受惠收入基礎提升,為去槓桿帶來空間。過去12個月開張的分店料將帶來貢獻並支持EBITDA增長,此外分店開張比例改善等亦可助自由現金流轉正,值得留意的是標普在評級報告中指出未有預期公司會發債支持2022年的擴張,估計將有助去槓桿。

「撈王」據報擬港上市 集資15.6億

另外,正當海底撈正陷入快速擴張而在盈虧邊緣行走之際,港股卻可能迎來另一隻火鍋股。以中國南方人熟知的「豬肚雞火鍋」為主的粵式火鍋企業「撈王」向港交所遞交了招股書,據外電報導指,撈王計劃集資2億美元(折合約15.6億港元),而倘若成功登陸港交所,撈王將成為呷哺呷哺(0502)和海底撈外第三家上市火鍋企業。

根據招股書,公司稱自己為中國排名第一的粵式火鍋連鎖餐廳,目前擁有136家連鎖自營餐廳,其過去2018-2020年收入分別為8.7億,10.9億,11.2億(人民幣,下同)呈遞增趨勢,利潤分別為5,905萬,7,991萬,6,744萬元,也能夠保持穩定盈利。

但海底撈和呷哺呷哺中報業績均不太理想,加上撈王火鍋口味相對小眾,在行業不利因素和港股近期流動性不佳的影響下,公司的上市表現可能會承受一定壓力。

火鍋連鎖店「撈王」計劃今年進行兩億美元的香港IPO。(互聯網圖片)