北京冬季奧運會將於下月4日至20舉行,而大型體育盛事往往能帶動周邊產品銷售。根據冬奧會官方消息,目前已簽約45家贊助企業,其中體育品牌及酒企包括安踏體育(2020)及青島啤酒 (0168)等,預料冬奧帶動將帶動相關股後巿。體育股昨(24)日開市初段全線造好,但收市前回吐,只有361度(1361)升0.25%;李寧(2331)跌2.5%;特步 (1368)跌0.8%;安踏體育跌1.3%,有瑞信估計,安踏將成冬奧的最大受惠者。(文:產經組)

安踏日前發盈喜,預料截至去年底止年度,若包括分佔合營公司虧損影響,溢利將增長不少於45%;若不包括分佔合營公司虧損影響,預期溢利將按年增長不少於35%;2020年溢利約為57.6億人民幣。

集團預期,去年整體收益按年增長不少於35%,原因是主要由於預期整體收益增長,2020年集團的銷售受疫情影響,而去年疫情對中國零售市場影響相對下降,安踏品牌、FILA品牌及其他品牌收益對比2020年全年有所反彈。

瑞信:安踏目標價145.59元

瑞信發表報告指,雖然2022財年上半年需求可能仍表現低迷,但仍看好安踏長期前景及公司執行能力,尤其是發展其他品牌方面。重申「跑贏大市」評級,目標價145.59元。並估計安踏將成冬奧的最大受惠者,但分銷商料冬奧對安踏的受惠程度有限。

瑞信指,國產體育品牌的競爭相當激烈,在「國潮」趨勢下,各個品牌爭相推出具中國文化特色設計的產品。地域方面,瑞信預期,今年內地中部的體育用品銷情增長,料高於內地東部,包括江蘇省。

瑞信對1月份體育用品股表現持「正面」看法,相信現價已反映短期的負面消息,首選代工生產商,其次為品牌生產商,最後為零售商。瑞信首選申洲國際 (2313) ,品牌則偏好增長強勁及估值合理的特步。

麥格理:安踏估值已變得更合理

麥格理亦發表研究報告,指安踏體育公布去年末季銷售更新及初步盈利預告,如按綜合基準,包括分佔合營公司虧損影響,預期去年股東應佔溢利將按年增長不少於45%,符合該行預期。 該行維持安踏「跑贏大市」評級,目標價由144元微降至143元。

該行認為安踏自去年起股價調整後,估值變得更合理,由於今年上半年旗下Anta及FILA品牌仍面對高基數,料公司正進行所需要投資以鞏固品牌定位,產品類擴張,以及產品創新。

其他體育股亦被機構睇好

其他體育用品股亦獲機構看好,其中,摩根士丹利維持對李寧「增持」評級,預計2022年銷售增長及盈利增長分別為22%及33%,而2023年則分別為21%和24%,目標價111元,較現水平約81元還有37%上升空間。高盛則預料李寧至2026年在內地的市場份額為10.2%,對比2019年的市場份額為6%,決上調對其目標價,由115元升至122元,達到50%,潛在升幅比大摩還進取。

國泰君安(香港)研究則予361度買入評級,目標價4.5元,認為線上管道增長將成未來增長的重要驅動力。

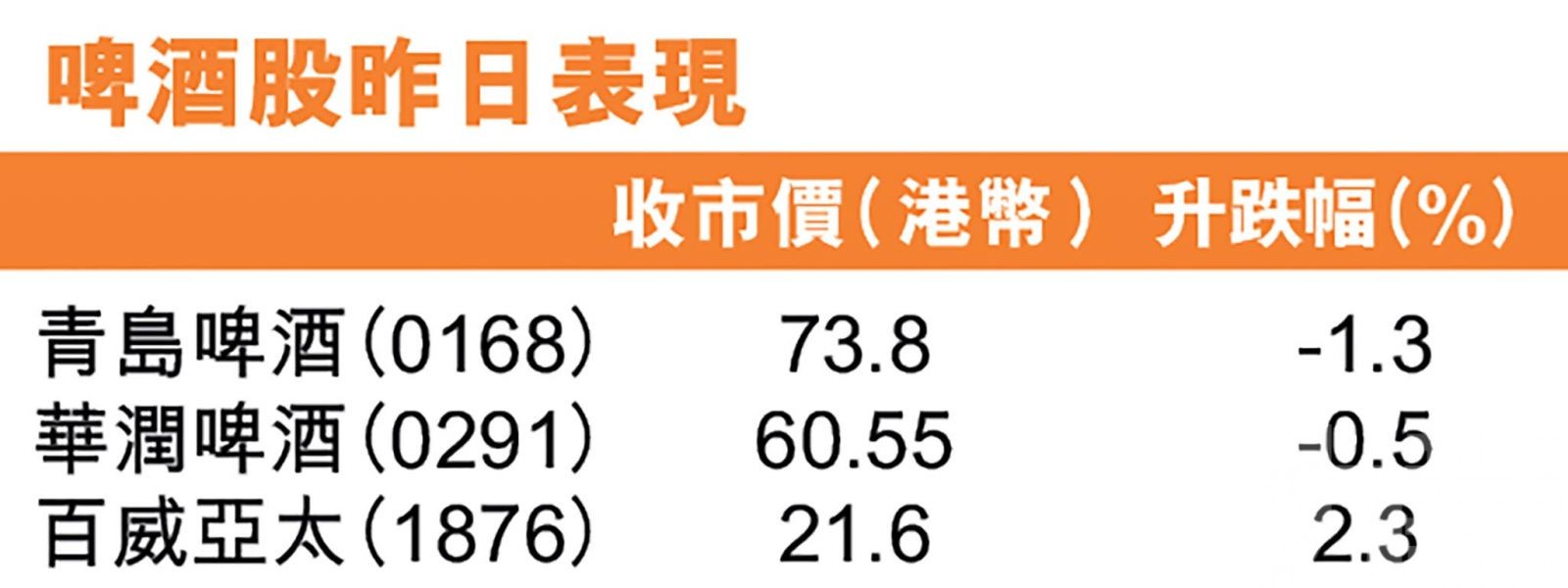

冬奧疊加農曆新年 啤酒股有望受惠

而啤酒股方面,青島啤酒昨日收跌1.33%;華潤啤酒(0291)跌0.57%;百威亞太(1876)則升2.37%。而滙豐研究表示,鑑於常規的疫情防控,認為青島啤酒將更多地專注於場外渠道,並將更多資源分配給中高端品牌,相信冬奧套餐和「一世傳奇」等新產品,將繼續刷新青島啤酒的品牌形象,估計其平均售價和毛利率將在2022年進一步提升。

亦有分析指,內需股近日回勇,冬奧會期間遇上農曆新年行情,資金投放意欲增加。而啤酒股如華潤啤酒及百威亞太,在加價憧憬下,估值亦有望進一步修復。

體育用品股安踏體育被大行睇好最能受惠於北京冬季奧運會。(互聯網圖片)

高盛預料李寧至2026年在內地的市場份額為10.2%,對比2019年的市場份額為6%,決上調其目標價至122元。(互聯網圖片)

滙豐認為鑑於常規的疫情防控,認為青島啤酒將更多地專注於場外渠道,並將更多資源分配給中高端品牌,估計其平均售價和毛利率將在今年進一步提升。(互聯網圖片)