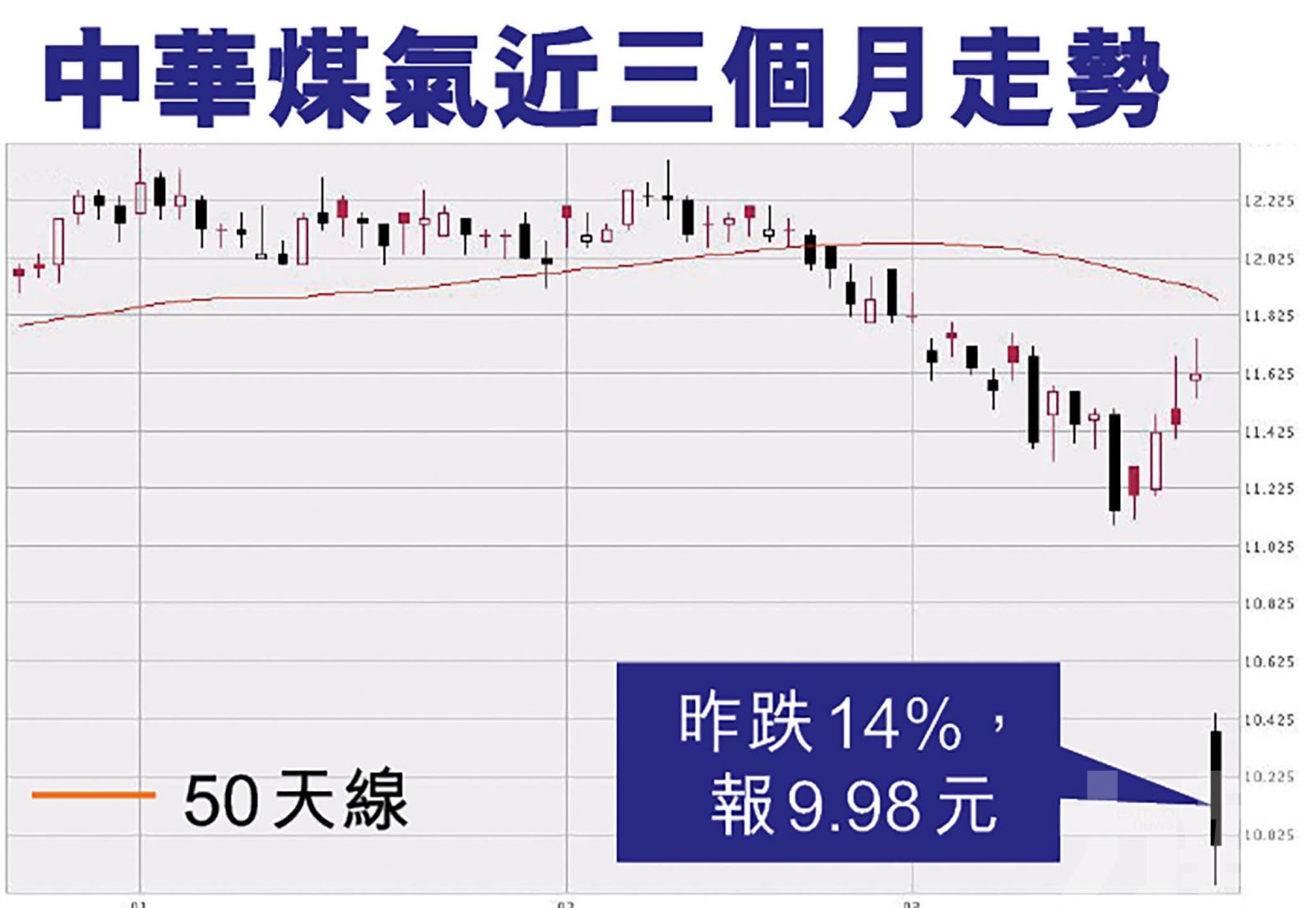

香港中華煤氣(0003)公布去年(2021年)全年業績,當中集團股東應佔稅後溢利為50.17%,下跌16.5%。當中派末期息每股0.23元,但2008年金融海嘯後,自13年來取消派發紅股。煤氣自2008年金融海嘯以來再度停派紅股,加上業績遜預期,大行紛紛下調目標價及評級,拖累股價昨日顯著受壓,低開10%後,早段一度挫逾15%,最終收巿失守10元關口,收巿仍跌14.1%,報9.98元。而部分大行對煤氣取消派紅股感到失望,並下調目標價及評級。不過,有分析建議,長線投資者可考慮趁低吸納。(文:產經組)

煤氣年度主營業務營業稅後溢利為68.21億元,較上年度下降5.7%。由於年內集團的報廢及減值部分內地化工廠生產設施、電訊網絡設備,以及為若干已停用之加氣站資產等作出撥備,合共約15億元。另外,集團於年廢投資83.87億元於生產產設施、管道、廠房和其他固定資產。

香港當地煤氣業務方面,2021年銷售量大約為27,677 百萬兆焦耳,較上一個年度輕微下降1%。至於香港爐具銷售量因受惠疫情放緩令新局入伙量增加,較上年度升8.8%。而直至2021年底,客戶數目為為 1,964,937 戶,上升1.1%。

集團料2022年股息不少於2021年

派息方面,是次煤氣派末期息每股0.23元,回看上一次末期息同樣都是派每股0.23元,至於連同中期股息每股0.12元,全年一共派息每股0.35仙。

煤氣指出,如無特殊情況,預計 2022 年度全年每股股息將不少於2021年度所派發之中期及末期股息。

摩通將煤氣目標價下調至8.5元

對於煤氣不派紅股,大行普遍感到失望。其中,摩通將煤氣目標價則下調19%至8.5元,評級由「中性」降至「減持」;大和資本亦將煤氣評級由「跑贏大市」直接降至「沽售」,並大削目標價27%至9.8元。

大和指,煤氣去年經常性核心盈利遠遜預期,不派紅股或成為「新常態」,對估值構成壓力,並預期受疫情拖累,今年上半年香港煤氣業務難以加價,摩通預期,疫情及本港經濟疲弱,香港及內地業務將持續不明朗,未來派息增長只有低單位數。

此外,瑞信將煤氣目標價降至9.1元,並認為煤氣內地業務盈利前景疲弱,若投資者要買公用股,建議考慮股息回報率介乎5厘至6厘的長江基建集團(1038)及電能實業(0006)。

分析指煤氣內地業務發展成未來盈利催化劑

安里資產管理投資組合經理陳鳳珠說表示,長線持有煤氣可能要等多一兩年,看看內地業務發展能否成為盈利催化劑;而雖然昨日跌得比較急,但認為差不多可以喘定,鍾情收息或穩定的投資者,可以考慮在10元以下小注吸納。

香港中華煤氣去年股東應佔稅後溢利為50.17%,下跌16.5%。(RTHK圖片)

分析指長線持有煤氣可能要等多一兩年,看看內地業務發展能否成為盈利催化劑。(互聯網圖片)

大和指,煤氣去年經常性核心盈利遠遜預期,不派紅股或成為「新常態」。(互聯網圖片)