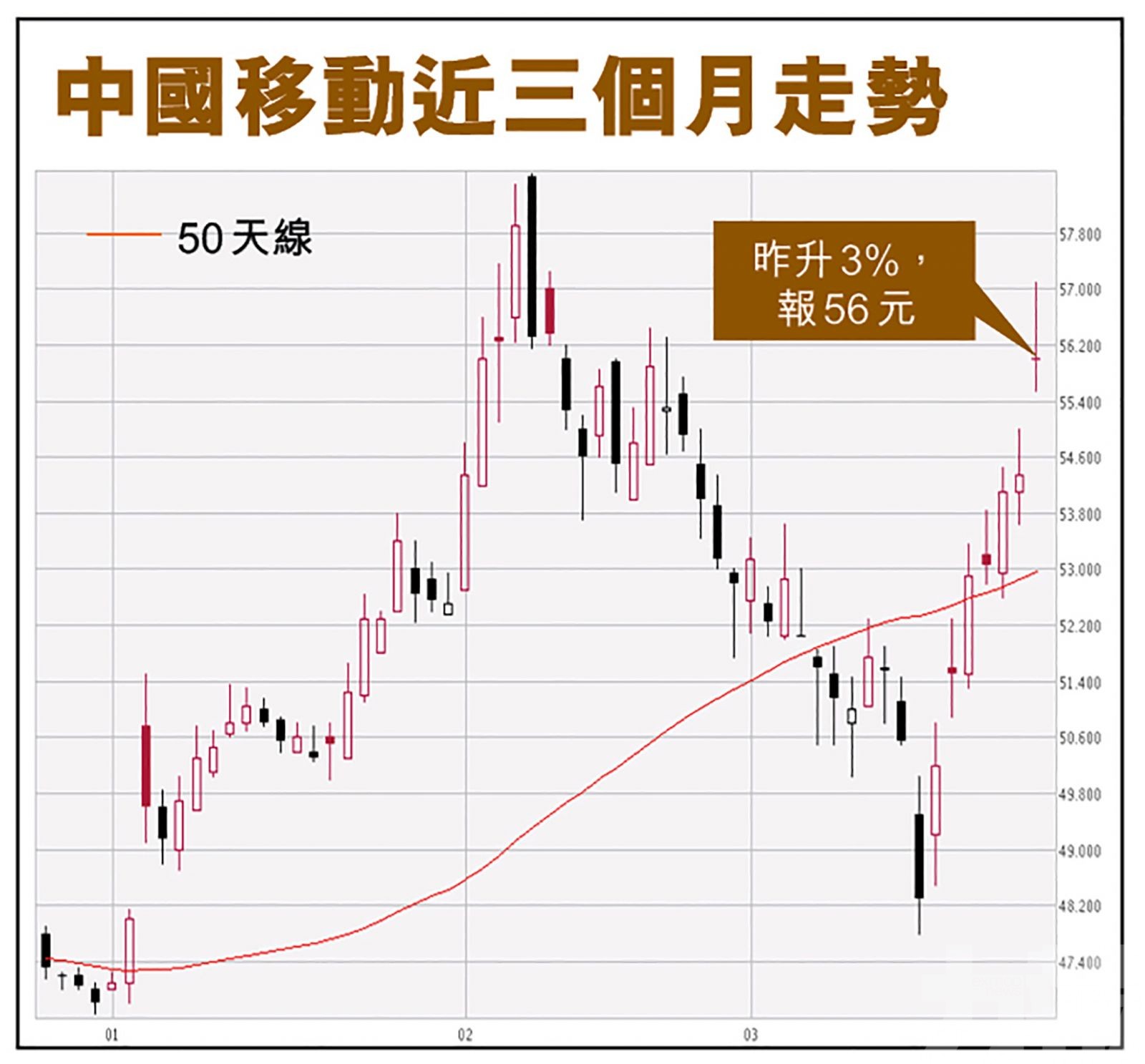

中國移動(941)日前公佈,去年多賺7.7%,至1161億元(人民幣,下同),EBITDA約3,110億元,按年升9.1%,每股盈利為5.67元,末期息大增38%,至每股2.43元(港幣,下同),拉高全年股息增近兩成半。現價股率息達7.5厘,成為一大驚喜。中移動昨升3%,報56元。

有大行表示,中移股價由年初至今累升16%,但估值仍處於2022年市盈率7至8倍的谷底水平,將其目標價由75元,調升至80元。意味著以昨日56元收巿價計,中移動股價仍有四成二的升幅空間。(文:產經組)

中移動執行董事兼首席執行官董昕前日預計,集團今年業務收入及利潤均會延續去年趨勢,保持良好增長。該公司預計5G投資高峰期明年逐步下降,同時定下三年內派息比率達70%以上目標。他又表示,對分拆業務持開放態度,惟現時未具備分拆上市條件。

中移動執行董事兼董事長楊杰表示,今年公司派息比率達60%,按現時股價,港股的收益率約8%以上,預計三年內派息比率達到70%以上。

瑞銀指上調中移動目標價至80元

瑞銀稱,其去年業績穩健又增加派息,提升股東回報,派息有驚喜,公司目標自2021年起3年內以現金方式分配的利潤逐步提升至當年公司股東應佔利潤的70%以上。瑞銀將其2022至2024年每股派息預測上調10%至20%,已考慮了新派息指引。

瑞銀表示,中移股價由年初至今累漲16%,但估值仍處於2022年市盈率7至8倍的谷底水平,將其目標價由75元,調升至80元,評級「買入」。

野村:業績與市場預期一致

野村亦發表報告,指中移動業績與市場預期一致,而服務收入按年增長8%,主要因為5G用戶遷移,移動ARPU持續提升,更好的固網寬頻業務變現及新興業務增長強勁等。野村維持中移動「買入」評級,目標價繼續是72元。

富瑞發表則研究報告表示,指中移動業績符合預期,EBITDA增長8%更是內地三大電訊商表現最佳,派息比率未來三年提升至70%,令人驚喜。而管理層指繼續回購股票,未有承諾金額,但公司近年缺乏進取資產註銷,意味在兩位數的折舊與攤銷增長下,每股盈利增長可能較中電信(0728)放緩。 富瑞維持中移動「買入」評級,目標價由70.47元,下調至64.67元,排名依次仍然是中電信、中移動和中聯通(0762)。

今年2月中展開千億回購

另外,中移動今年2月中展開千億回購,2月底以來已暫停一個月,業績前「禁交易期」(blackout period)過後,績後有望再度回購掃貨,為短期後市股價提供上升後動力。

有大行指,中移動股價由年初至今累升16%,但估值仍處於2022年市盈率7至8倍的谷底水平。(互聯網圖片)

中移動預計5G投資高峰期明年逐步下降,同時定下三年內派息比率達70%以上目標。(互聯網圖片)

富瑞發表則研究報告表示,指中移動EBITDA增長8%更是內地三大電訊商表現最佳。(互聯網圖片)