市場對友邦中期業績看法審慎,惟仍無礙其被視為行業首選。 (網絡圖片)

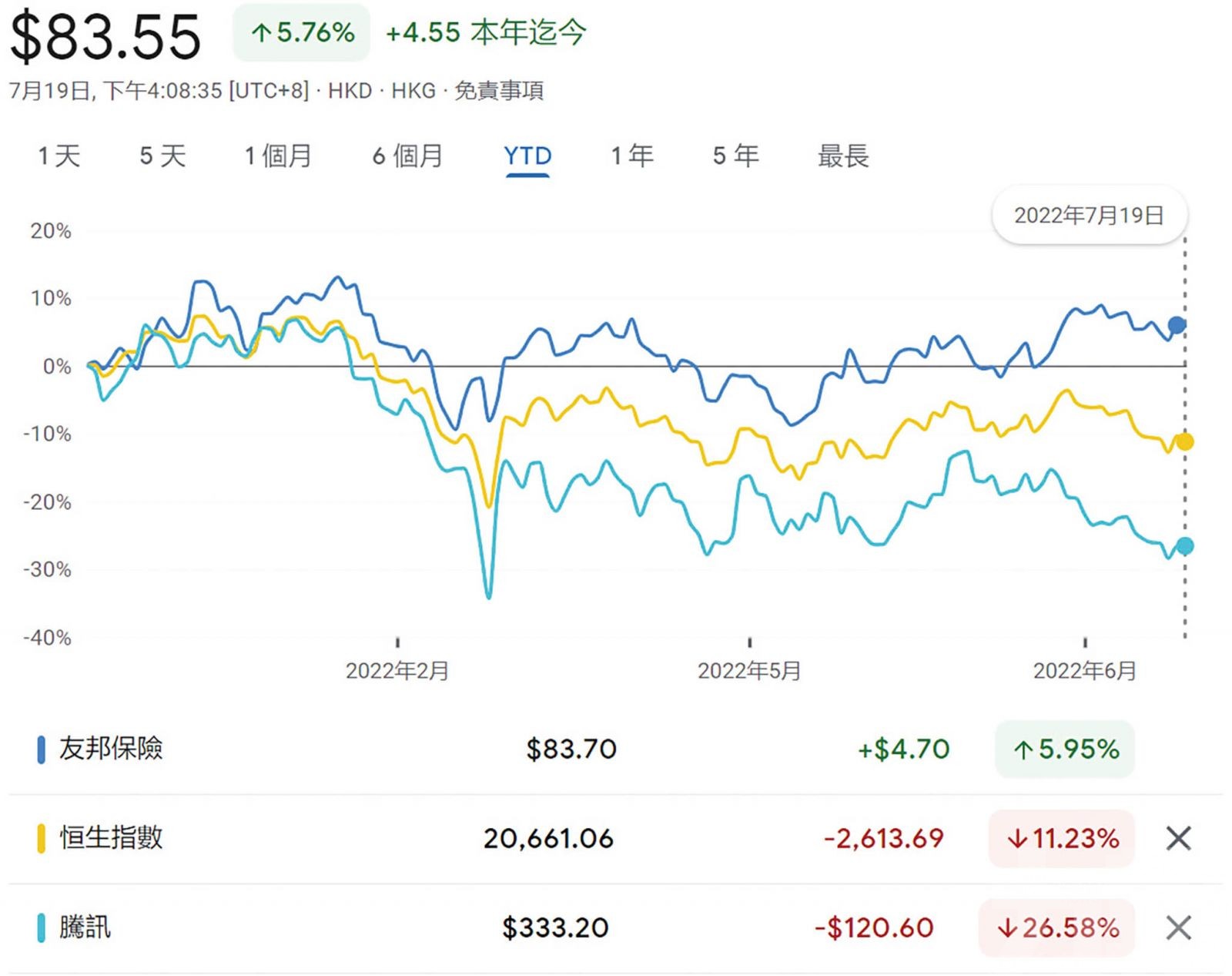

雖友邦股價今年來升幅不高,但遠優於大市及其他重磅藍籌。 (資料來源: 谷歌財經)

港股昨日略有回吐,恒指收報20,661點,跌0.9%。今年以來港股表現反覆,各板塊均多少受到若干負面因素影響,主要龍頭股方面,科網股則成為最大輸家,累計跌幅一至兩成。而重磅股之中最為穩健當屬友邦(1299),其股價年初至今雖只升5.8%,惟已大幅跑贏大市及其他重磅藍籌。該股將於8月公布中期業績,大行看法普遍審慎樂觀,但基本同意友邦仍屬藍籌中穩健首選。友邦收報83.55港元,跌0.2%。

回顧友邦去年全年業績,以實質匯率計算,新業務價值按年上升22%至33.66億元(美元,下同),優於市場預期。其中,內地為集團最大市場,新業務價值升14%至11.08億元;而香港市場新業務價值反彈37%至7.56億元;東南亞業務亦有強勁增長,其中泰國新業務價值升30%至6.1億元。

去年業績強勁亦予以友邦管理層信心,宣布100億元的回購計劃,其於績前繼續密密回購,單計7月份已回購2,319萬股,接近平均每日均在市場上斥資2,000萬元(約1.6億港元)回購,這似乎亦向市場釋出,集團認為目前股價仍然低估的訊號。

料內地業務受到較大影響

友邦中期業績將於下月放榜,大行看法偏向審慎。中金表示,預期友邦新業務價值按實匯率計算按年跌14.6%,考慮到上海、江蘇及北京的新業務價值貢獻約佔內地整體業務的50%,預期內地疫情對公司的新業務帶來較大負面影響。該行亦預計,香港新業務價值按年跌3%,對應次季按年出現雙位數跌幅,受香港疫情對代理人業務的影響,預計在港代理渠道業務在次季受較大衝擊,銀保渠道表現相對較好;澳門業務方面,預計維持快速增長;而東盟市場則按季有所改善,其中新加坡、馬來西亞市場上半年在實質匯率計算下,新業務價值或按年微跌。

該行對友邦今明兩年盈測下調5.8%及2%,至每股0.55及0.69元,維持評級「跑贏行業」及目標價108港元。

友邦風險回報相對內險吸引

美銀則表示,預期新業務價值按實質匯率計算按年跌16%,相對首季跌幅為19%。在主要市場中,料內地的新業務價值增長最弱,料按年跌36%,主要由於次季部分城市封城及需求疲弱所致;而較小的東盟市場,則在疫情後有一些改善。

該行維持評級「買入」,基於長期增長潛力,認為相比起內險股,友邦風險回報率具吸引力,目標價100港元。