聯儲局主席在央行年會發言前夕,局方議息紀錄反映9月減息機會甚高,市場預期再度升溫。港股多隻藍籌公布業績,部分重磅股表現支持大市,恒指收報17,641點,升1.4%。友邦(1299)公布上半年純利升近五成,作為壽險業更重要的業績指標,期內新業務價值增長超過兩成,而且中港業務表現尤為強勁。績後友邦股價大勇,收報54.45港元,升5.9%,今年累計則仍錄得17%跌幅。

友邦中期業績表現強勁,亦幫助股價收復今年來部分失地。(官網圖片)

友邦中期業績表現強勁,亦幫助股價收復今年來部分失地。(官網圖片)

友邦公布截至6月底止中期業績,純利按年升47.3%至33.14億元(美元,下同)。中期息派每股0.445港元,按年多派5%;集團表示,上半年透過派息及回購,已合共向股東返還34億元。

期內,新業務價值按年增長21%至24.55億元,按固定匯率計算則增長25%;新業務價值利潤率提升3.1個百分點至53.9%,按固定滙率則升3.3個百分點。年化新保費增長14%至45.46億元,按固定匯率則增長17%。

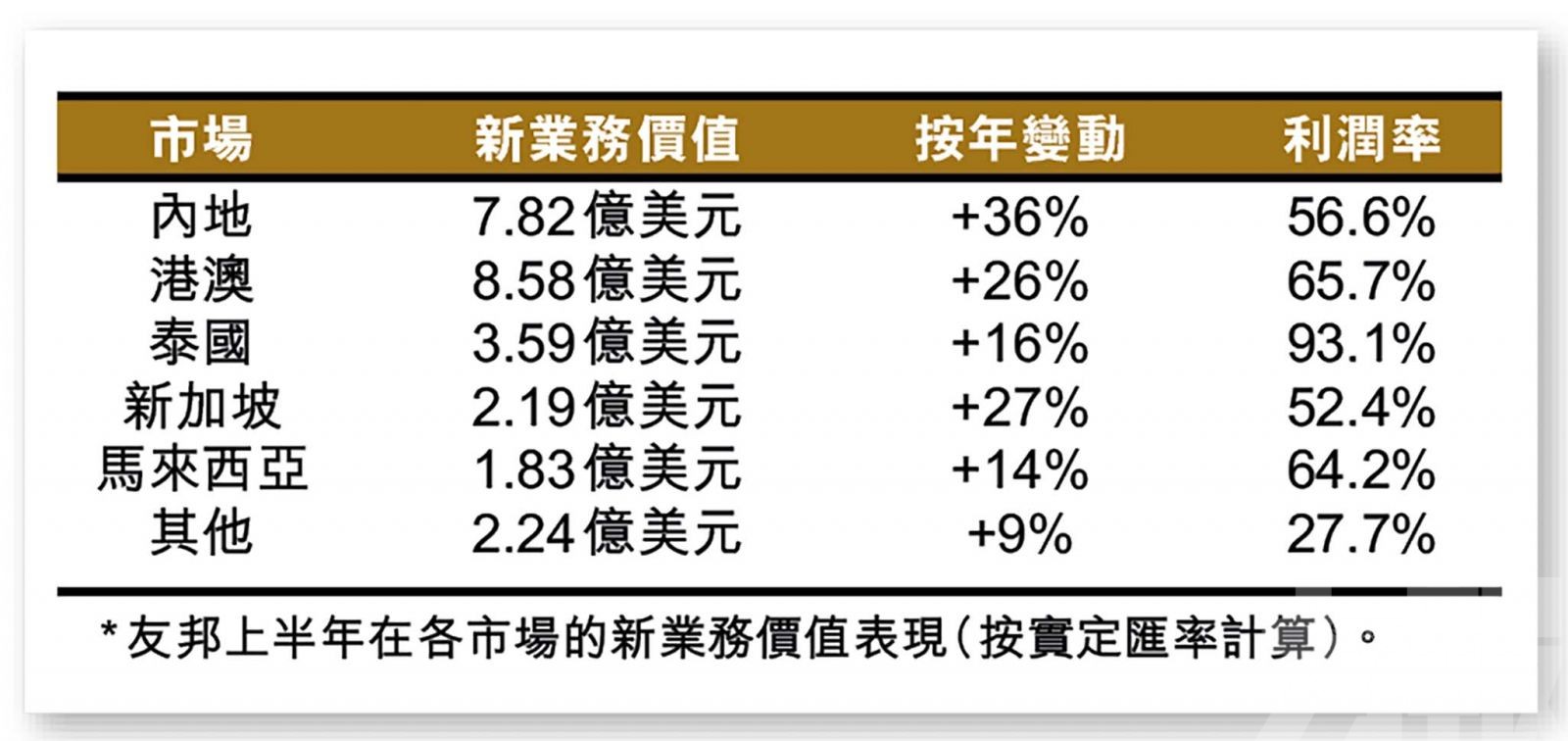

按市場劃分,以固定匯率計算,內地及香港(含澳門)的新業務價值維持強勁,分別按年增長36%及26%;新加坡亦表現理想,按年增長27%。

內地訪客購保意欲仍然高企

友邦表示,上半年業績強勁主要基於集團執行清晰增長策略,並專於亞洲市場,指其為全球壽險最具吸引力的地區。包括高水平的私人儲蓄、人口老齡化、低保險滲透水平、以及有限的社會福利覆蓋等因素,均繼續推動著集團產品的需求。

另外,管理層在業績會上表示,期內新業務價值增長創新高,反映需求仍然強勁,尤其內地訪客在港購買保險的意欲仍然高企。若內地利率進一步下降,將令香港產品的吸引力提高,預計下半年需求不會減弱;此外集團亦計劃增聘代理,對下半年業績具有信心。

派股回購後 企業價值仍有增長

花旗報告表示,友邦中期業績穩固,單計第二季度,在新業務價值、內含價值、合約服務邊際及稅後盈利等方面,均有溫和表現。該行認為,上半年新業務價值增長,主要得益於期內新業務價值利潤率提升。另外,內地、香港及新加坡等細分市場,在增長方面表現領先。

花旗提到,友邦扣除股息及回購後,企業價值較去年底上升1.2%至682億元,高於市場預期。該行預計,集團未來三年每股盈利複合年增長率介乎9%至11%;維持「買入」評級,目標價99港元。

城第一期項目")