雖然6G消息帶動中國鐵塔造好,但該股中長期表現仍更受到現金流及股息因素支持。 (網絡圖片)

港股在「兩會」期間表現靠穩, 恒指收報20,603點, 升0.2%。內地工信部提議在5G網絡發展成熟的基礎上,加快6G研發進程,消息刺激電訊股造好,尤其以中國鐵塔(0788)表現最為突出,收升7.9%至0.96港元。該股早前剛公布去年業績,全年純利多賺兩成,有分析指出,雖然中國鐵塔收入開始放緩,但5G相關資本開支接近見頂,預計未來將有更多現金流可用作派息,為該股表現帶來支持。

中國鐵塔公布去年收入按年升6.5%至921.7億元(人民幣,下同);純利按年升19.9%至87.87億元;EBITDA則按年跌0.3%至628.44億元。每股盈利0.05元,派末期息0.032元,全年合計派息比率為72%。

按業務劃分,來自營運商業務的收入增長3.5%至830.3億元,當中塔類收入增長1.8%至772億元,室內分佈式天線系統收入增長34.3%至58.3億元。另外,智聯業務收入增長40.5%至57億元;能源業務收入增長54.5%至32億元。

截至去年底,集團旗下塔類站數按年淨增1.7萬個至205.5萬個;而營運商塔類租戶則按年增10.2萬戶至336.2萬戶。

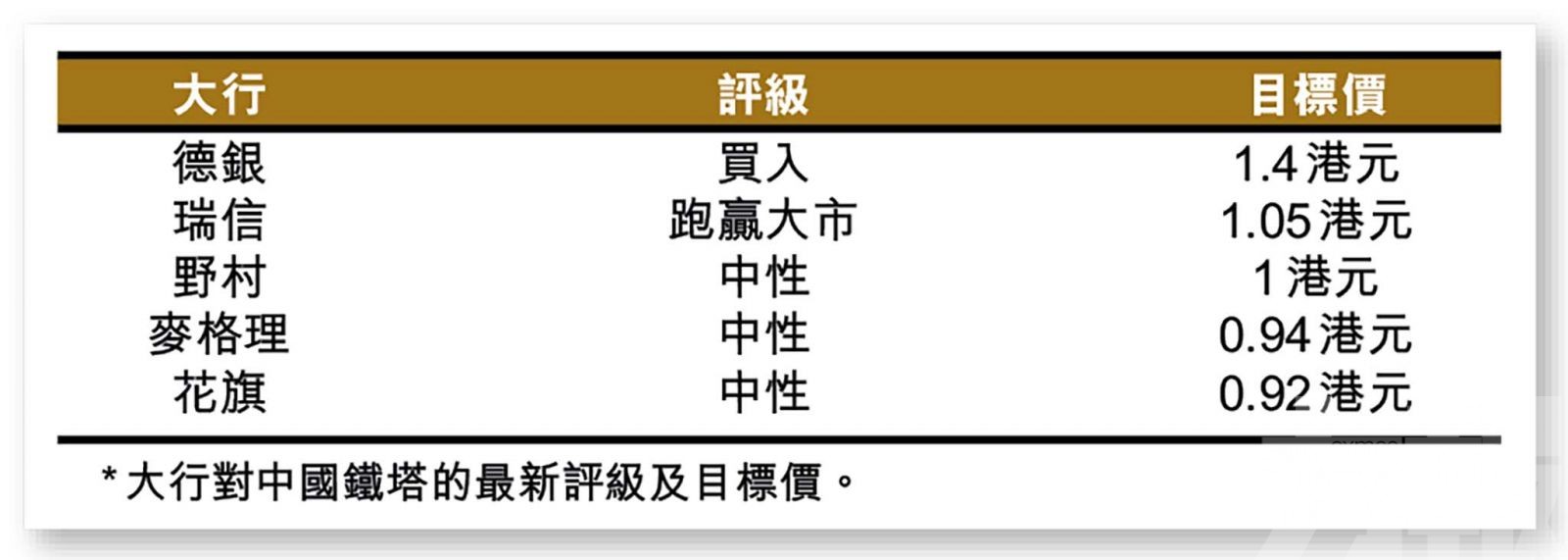

大行認為鐵塔前景喜中帶憂

花旗報告表示,中國鐵塔去年收入符預期,惟EBITDA較該行預期低3%,而通過債務結構調整,淨財務成本低於預期,加上有10億元的其他收益,令全年純利較該行高出3%。惟該行亦提到部分憂慮,包括收入增長放緩、新的營運商價格協議、以及短期EBITDA利潤率受壓等。

麥格理則表示,中國鐵塔去年塔類收入增長有所放緩,而增長主要來自於租賃比率增加,但每戶收入正在下降,相信是由於公司去年底與電訊商重新簽訂定價協議所致;而智聯及能源業務收入增長強勁,惟目前仍僅貢獻總收入約16%。該行小幅下調今年盈測,雖對開支及利潤率前景看法較為負面,但估值向下重評後,現價水平合理,加上公司持續去槓桿,料可釋放股東價值。

自由現金流增長 料可增派股息

另外,德銀則指出,由於內地5G投資預期已見頂,公司將持續改善資本投資,自由現金流收益率預期可達至雙位數,相信投資者能受惠,因自由現金流增長將帶動股息相應增加。

該行亦指,截至去年底內地5G基站數已達230萬個,預計今年底將只需增加至250萬個,即可達至工信部原定,每一萬名人口對應18個5G基站的密度要求。考慮到內地三大電訊商的ICT業務發展及移動ARPU(每戶平均收入)上升,預期中國鐵塔將會受惠。