招行增長率以往在內銀股中一支獨秀,惟近季表現開始有疲軟跡象。 (網絡圖片)

港股連續兩日守穩升勢,恒指收報19,840點,升0.4%。多隻藍籌陸續公布季度業績,當中有好有差,內銀股中動力最強的招行(3968)公布首季業績,純利雖然維持增長,但對比昔日強勁勢頭則明顯遜色,此外部分營運指標亦有下滑跡象。市場對首季表現感到失望,拖累該股昨日急跌,大行則預期仍要時間等待業績復蘇。招行收報37.5港元,跌5.2%,為最差表現藍籌。

招行公布截至3月底止首季業績,收入按年跌1.7%至898.32億元(人民幣, 下同); 純利按年升7.8%至388.39億元。

期內,淨息差(NIM)按年下降0.22個百分點至2.29%;淨利息收入按年升1.7%至554.09億元,非利息淨收入則按年跌6.18%至352.16億元。

於首季度, 貸款減值損失按年增加54.9億至165.5億元,主要因貸款規模上升;截至期末,不良貸款餘額為603.02億元,不良貸款率0.95%,較去年底下降0.01個百分點。年化股本回報率(ROE)為18.43%,按年下降0.81個百分點。普通股一級資本比率為13.41%,較去年底下降0.27個百分點。

增長為2020 年第三季以來最弱

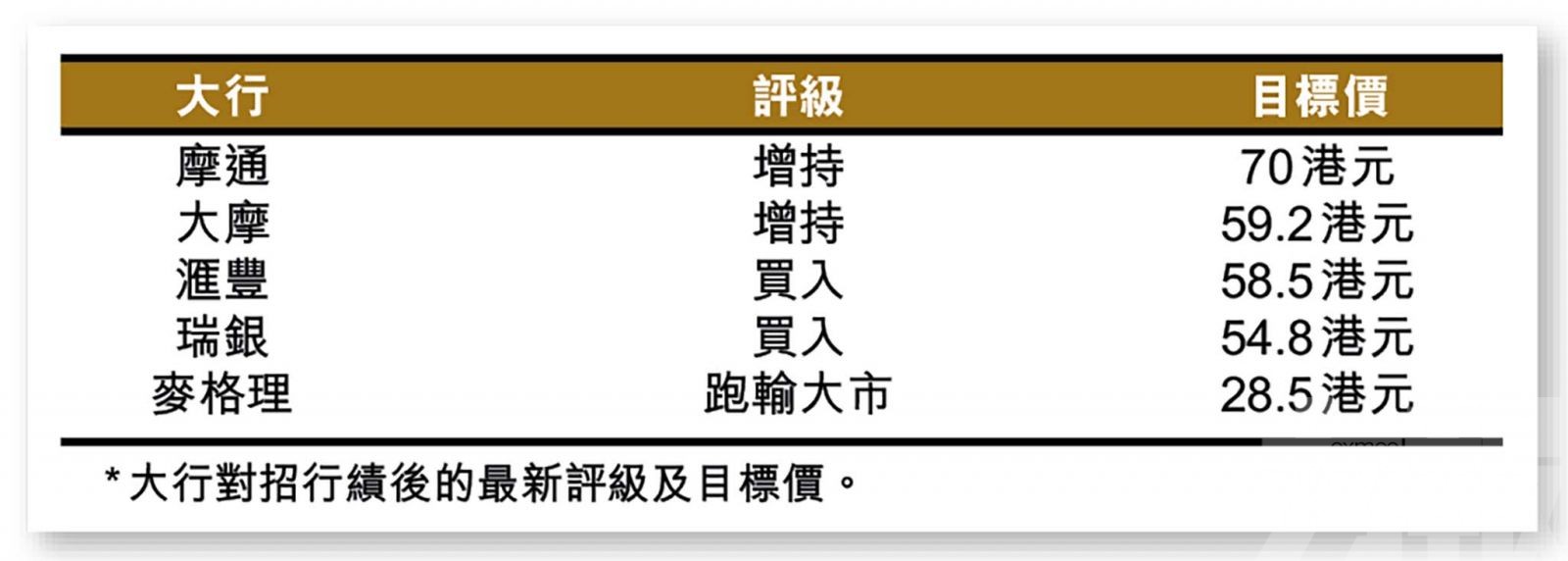

摩通表示,招行首季業績遜預期,純利較該行預期低6%,在宏觀復蘇的背景下,撥備前利潤仍錄得4% 跌幅,為2016 年第三季以來最差表現,純利增長率亦是2020 年第三季以來最弱。該行指出,招行去年第四季及今年首季,在理財資產規模的市場份額有所下降,但資產質素有適度改善,不良貸款覆蓋率維持在較高水平,而且零售客戶及資產管理規模亦持續增長。

該行預計,招行股價在短期內仍將面臨下行壓力,預期投資者或會質疑管理層維持穩定股本回報率的承諾,但該行仍然認為,利潤增長已在首季見底,股本回報率未來幾季有望呈現上升趨勢。

招行整體存款增長較市場慢

大摩報告表示,招行首季收入倒退但純利錄得增長,反映疫情滯後影響,以及零售信貸、投資和消費需求逐步恢復。該行認為,雖然面對挑戰,但招行客戶群及零售分行量仍在增長;但淨息差按季收窄,資產端及負債端均受壓,主要由於積極控制融資成本,導致整體存款增長較市場慢。

該行預期,隨著招行去年基數較低,以及經濟逐步復蘇的推動下,收入及利潤按年將持續改善。