無法返還押金而承受高額利息的房東,只能低價出售房產套現。(網絡圖片)

韓國盛行的「全租房」現象可能令樓市面臨崩潰壓力。(美聯社圖片)

韓國特有的「全租房」租房制度曾經是其他國家企圖仿效的對象,然而在全球利率高企、經濟景氣下滑的環境下,「全租房」累積的槓桿風險成為韓國樓市的不定時炸彈。有分析指出,隨著去年下半年以來房價持續走低,房地產市場累積的槓桿風險已達到「潰堤」邊緣。

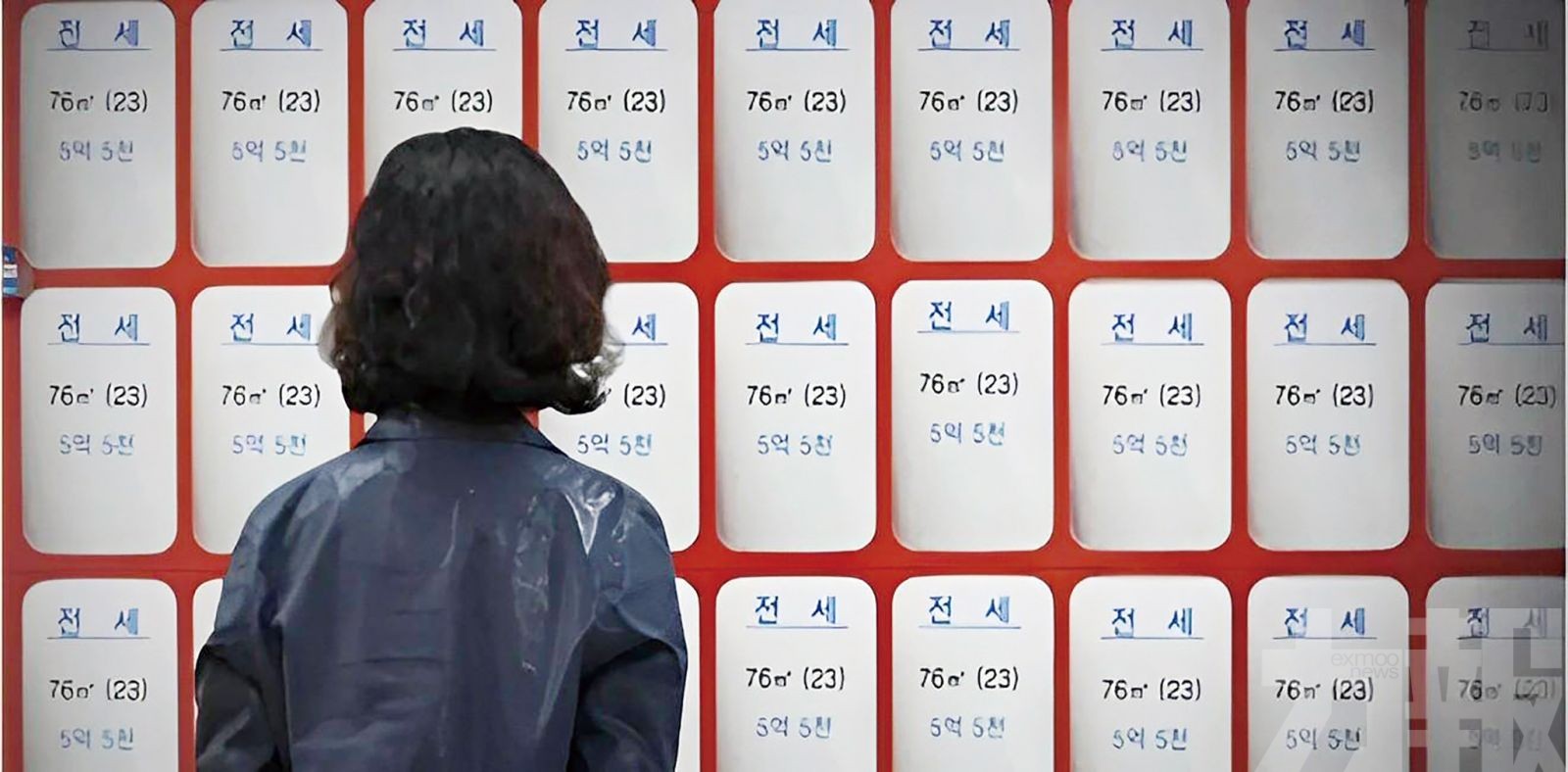

與一般月租式按月繳納房租的租房模式不同,韓國盛行的「全租房」模式是租客無須繳納房租,只需繳納給房東一筆「保證金」,而保證金的金額大約落在房屋價值的50%至70%不等,居住期間除了水電費外,無須再支付任何房屋租金。租約到期時,房東會將保證金「全數」退回給租屋者。

全租房文化從1970年代開始普及,當時大量的農村人口湧進大城市,雖然購房需求高、市場供不應求,但也因銀行只把錢借給企業,而忽略的一般家庭的貸款金融問題,使得銀行貸款利率非常高,多數人難以透過貸款的方式買房。於是,房東開始出租自己的房子,透過向租客收取保證金,以作為房東投資的資金。

對租客而言,「全租房」可以解決因工作或就學而產生的搬家問題;對於房東來說,也可以避免遇到拖欠或拒繳房租的租客。此外,因為保證金可以全額退回,也有許多人將「全租房」的保證金視為「儲蓄」的方式。

「空罐全租」暴增三倍

《經濟日報》指出,「全租房」模式發展到後來,許多購房人在繳納房屋全款前,直接先將房子以全租方式出租,得到相當於整個房款50%至70%的押金,然後再用這筆錢向原房主繳齊房款。在極端情況下,甚至不需要自己出錢,銀行的抵押貸款和全租押金便足夠全額付款。

在韓國,銀行貸款加全租押金的比例超過房款80%的情況稱為「空罐全租」。然而,在這種高槓桿情況下,一旦房價向下波動,租房人將面臨無法全額收回押金的風險。

韓國央行本月的最新數據顯示,在現有的存量「全租房」合同中,面臨「空罐全租」風險的家庭比重從去年1月份的2.8%增加到今年4月份的8.3%,數量由5.6萬戶增加到16.3萬戶,增長了近三倍。

「逆全租」增至102.6萬戶

全租租期一般為兩年,若到期後房東無法將押金退還給租屋人,就須衣靠新租戶繳納的押金來支付。然而當房價下跌時,新租客的押金也會隨之減少,此時房東便無足夠的金錢退還前租客押金,便需要就差額部分向前租戶支付高額利息,此現象被稱為「逆全租」。

「逆全租」現象已成為韓國樓市新常態,韓國央行統計,去年年初到今年4月份,面臨「逆全租」風險的家庭由51.7萬戶劇增到102.6萬戶,增幅達到一倍,有「逆全租」風險的合同佔比超過了50%。央行還指出,隨著房價下跌,全租市場的押金增量已經無法核銷目前的押金存量。

首都圈全租價格下跌14%

韓亞證券發布報告顯示,與全租最高價相比,今年2月份全租實際交易價格在首都圈地區下降了14%,而在六大廣域市下降了18.8%。其中,首爾市下降了12.1%,而大邱、世宗市等近兩年入住率較多的地區分別下降了26.6%和23.4%。

分析指出,在此情況下,房東很難具備返還押金的能力,只能選擇急售房產,由於這一群體規模較大,房地產市場供過於求的局面將進一步加劇,必定會對韓國房價造成強烈打壓,從而形成全租價格繼續下滑,購房人資不抵債等惡性循環。

韓國經濟副總理兼企劃財政部長官秋慶鎬最近表示,僅限於返還全租押金的目的,政府正在討論放寬個人總負債本息償還比率(DSR)限制,這項政策最晚將在7月份實行。至於是否能解決「逆全租」困境,外界並不看好。