騰訊季績受到遊戲業務疲弱拖累,市場期望第三季新作推出會有幫助。(網絡圖片)

聯儲局官員暗示加息周期尚未結束,美股走勢向下,但港股在疲弱氣氛之下,並未進一步下試,恒指收報18,326點,微跌0.01%。騰訊(0700)公布上季業績好壞參半,期內廣告業務顯著改善,但遊戲業務仍然疲軟,導致整體業績表現未算亮麗。騰訊管理層指內地監管已更趨正常化,亦提到自家AI大模型進展良好,表示前景可期。騰訊績後尚算企穩,收報332.8港元,升1.2%。

騰訊公布截至6月底止第二季業績,收入按年升11%至1,492億元(人民幣,下同);純利按年升41%至261.71億元。撇除非經常性項目,經調整純利按年升33%至375.48億元。

按業務劃分,增值服務收入按年增長3.5%至742億元;網絡廣告收入增長34.1%至250億元;金融科技及企業服務收入增長15.2%至486億元。其他收入則下跌9.7%至13.6億元。

總計上半年,收入按年升11%至2,992億元;純利按年升24%至520億元;經調整純利則按年升31%至701億元。

管理層重申監管已趨正常化

市場關注內地遊戲業監管環境,騰訊總裁劉熾平表示,當局監管正趨於常態化,現時立場轉為更加支持,對於「未成年人模式」新規一事,他預期不會對業務造成實質性影響。

內地多間科企已陸續對外發布自家AI大模型,對此劉熾平表示,公司自研AI模型進展良好,已在多個業務上進行內部測試,包括遊戲、雲及金融科技,並進行了有關整合;他相信公司未來的AI服務對企業級客戶而言,將是具有高附加值的產品。

對於內地經濟展望,他表示,看到消費方面正在復蘇,儘管並不像市場預期般快速。

廣告業務強勁 惟被遊戲疲弱抵銷

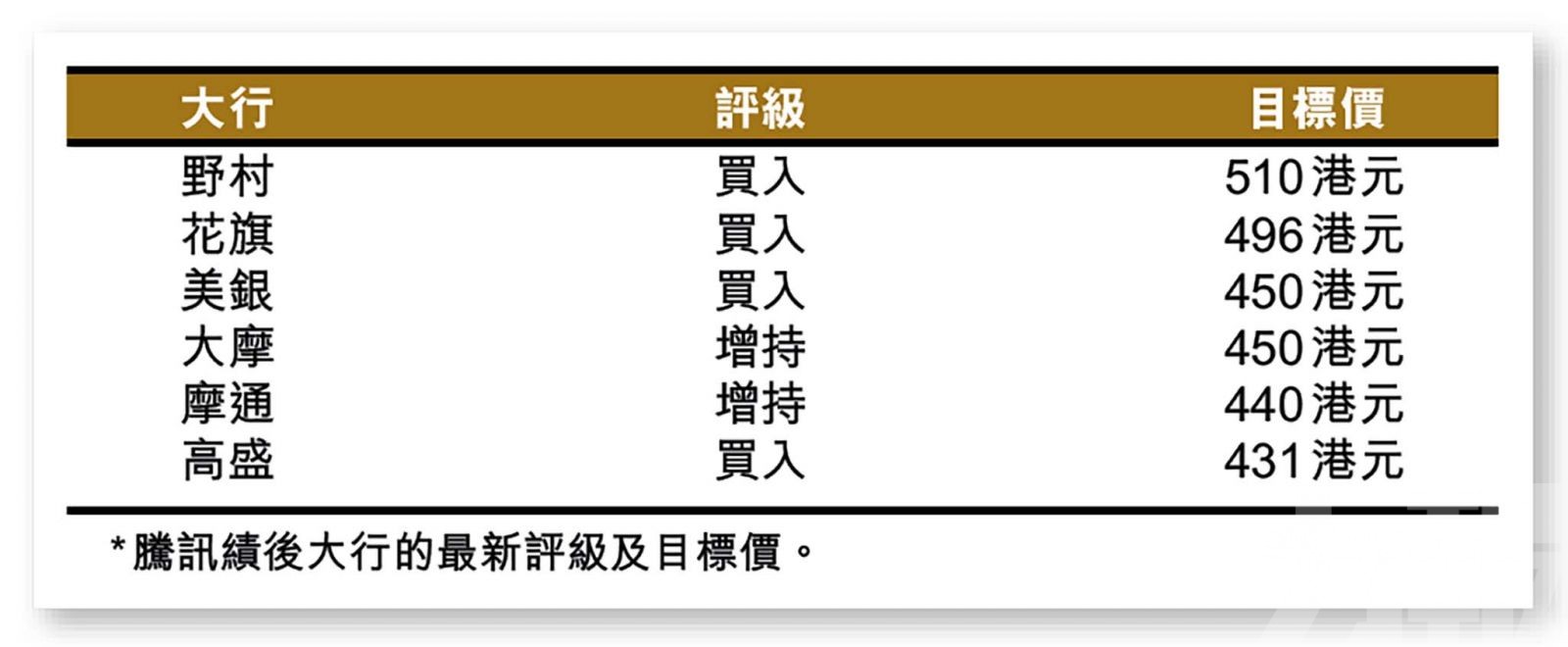

高盛報告表示,騰訊次季業績大致符合預期,廣告業務表現強勁,抵銷了內地遊戲業務疲弱的影響。該行指,公司視頻廣告庫存增量、花費時間增長接近一倍,加上增強算法能力,均推動了期內廣告業務表現;而內地遊戲板塊短期內仍會持續疲弱,但隨著電競類遊戲進入商業化,料第三季增長將會加快,同時預計於內地有約十款新遊戲將於季內發布。金融科技及商業服務方面,該行預計商業支付量將穩定增長,但雲計算業務將面對日益激烈的競爭。

美銀則表示,騰訊次季業績好壞參半,遊戲業務疲弱抵銷了廣告業務的改善,令收入增長未達預期,而毛利率上升則帶動經調整純利好過預期。該行將全年收入預測下調至6,190億元,料按年增長12%;並將經調整純利率由下調1個百分點至20%。