名創優品銷售增長強勁,亦帶動該股成為今年表現最佳的零售股份。(網絡圖片)

市場關注內房行業及中植系相關消息,港股走勢偏軟,恒指收報17,525點,跌0.2%。內地「雙11」及歐美「黑色星期五」等購物節剛過,零售消費多少受到節日氣氛刺激,名創優品(9896)早前公布的季度業績強勁,而且內地及海外市場均錄得高雙位數增長,成為表現最好的零售股之一,而多間大行看好公司海外擴展策略。名創優品收報49.95港元,升3.3%,今年來累計已近1.4倍,大幅跑輸大市及零售同業。

名創優品公布截至9月底止首財季業績,收入按年升36.7%至37.91億元(人民幣,下同);純利按年升48.8%至6.13億元。

期內,毛利率按年上升6.1個百分點至41.8%。按市場劃分,內地業務收入增長35%至24.96億元;海外業務收入則增長41%至12.95億元。

截至期末,公司全球門店總數按年淨增819間至6,115間;當中,內地及海外分別佔3,802間及2,313間。

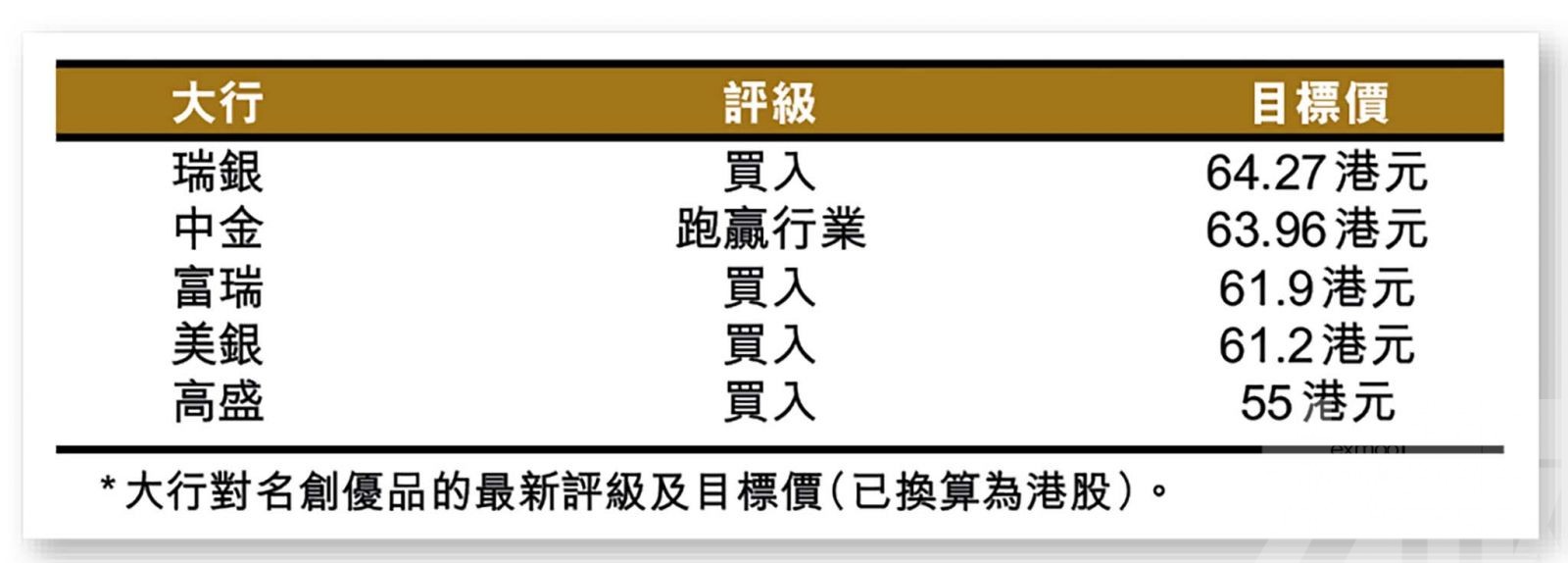

首季業績勝預期 開店策略進取

高盛報告表示,名創優品首財季業績好過該行預期,主要由於海外銷售及毛利增長較預期快所推動,惟當中亦有部分效益,被人力成本等營運開支較高所抵銷,但該行仍看好公司穩健增長及新店規劃。

就開店方面,瑞銀指出,名創優品在今年首九月,於內地及海外分別淨增477間及198間分店,而管理層下季度目標於各市場再新增100至200間分店,並於明年加速專注於直營市場,尤其在美國及加拿大方面。

毛利率擴張 料抵銷海外營運成本較高

對於業績前景預測,美銀表示,名創優品毛利率持續創下新高,成為盈利增長主要動力,該行相信公司將加速海外擴張,而海外節日因素及即將到來的投資者日,都可能成為該股近期的股價催化劑。

富瑞則提到,由於名創優品正於海外市場增設自營店,預期租金及員工成本開支較高,但相信可被毛利率擴張所扺銷。該行預計,公司全年毛利率將為41%,而營運利潤率將為20.9%。