嗶哩嗶哩遊戲業務未達市場期望,依賴第三方授權遊戲被認為是主要缺點。(網絡圖片)

港股連日下試後開始企穩,恒指收報17,042點,升0.3%。內地最大視頻網站「B站」的母公司嗶哩嗶哩(9626)公布季績,雖然增值服務及廣告等業務表現不俗,但遊戲業務卻令市場大失所望,而有分析指出,公司缺乏自製遊戲作品,因此在該業務的處境上較為被動。另外,管理層對全年收入展望有所下調,但相信明年仍能實現扭虧。嗶哩嗶哩績後受壓,收報89.9港元,跌11%。

嗶哩嗶哩公布截至9月底止第三季業績,收入按年升0.2%至58.05億元(人民幣,下同);錄得淨虧損13.51億元,相對上年同期為虧損17.13億元。撇除非經常性項目後,經調整淨虧損為8.78億元,亦較上年同期虧損的17.63億元收窄。

按業務劃分,移動遊戲收入按年下跌32.6%至9.92億元;增值服務收入增長17.4%至25.95億元;廣告收入增長20.9%至16.38億元;IP衍生品及其他收入則下跌23.5%至5.8億元。

展望全年,由於移動收入低於預期,公司預計收入總額按處於225億至235億指引範圍的低端。

管理層仍有信心明年收支平衡

嗶哩嗶哩首席執行官陳睿在業績上表示,下調收入預期主要由於個別遊戲延期發行,以及漫畫、會員購等非核心業務正處調整期所致;但他預計,下半年及明年在直播及廣告收入方面,仍會維持健康增長。他亦認為,公司今年虧損收窄,料明年達至收支平衡的目標仍能實現。

對於遊戲業務的發展,管理層表示,鑑於內地遊戲市場競爭激烈,公司會聚焦於具有優勢的遊戲品類,亦會在發行遊戲之前,以相關作品能否長期運行作為重要指標。

大行指出遊戲業務存在弱點

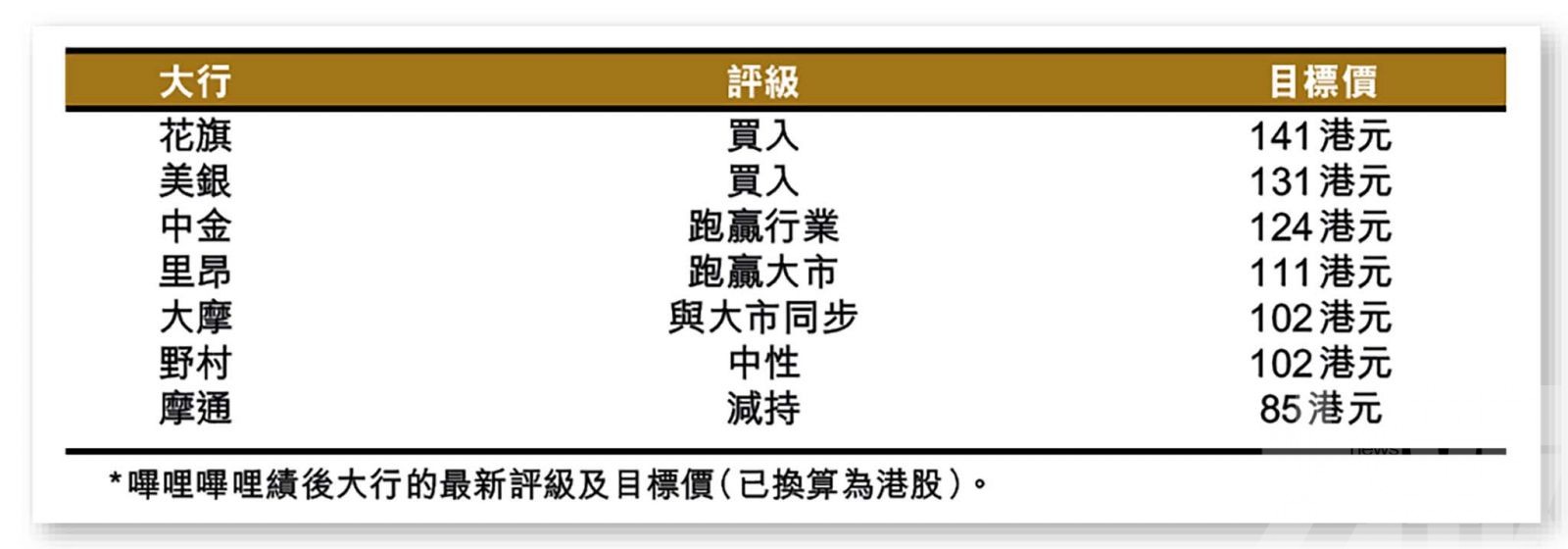

美銀報告表示,嗶哩嗶哩季績基本符合預期,在遊戲業務疲軟下,公司維持全年虧損收窄目標不變。該行指,B站的廣告及直播業務將繼續推動收入增長,同時核心業務的毛利率將改善,主要受惠於新廣告產品的利潤率較高,以及直播收入分成比例優化。該行亦提到,公司持續控制營運成本,有計劃於年底前減少員工數量,而在用戶增長保持韌性下,該行認為削減營銷開支亦具有空間。

野村則表示,嗶哩嗶哩管理層未為宏觀困境做好充分準備,而遊戲業務曾為公司最大收入來源,但由於沒有自製作品,只能依賴第三方授權遊戲;該行認為,公司應在授權遊戲表現尚可時,設法解決相關弱點。該行仍看好公司生態系統,應為能幫助實現盈利,但料其業績難以達至市場期望。