周大福於上季減少內地近百間門店,令市場憂慮業務增長前景。 (RTHK圖片)

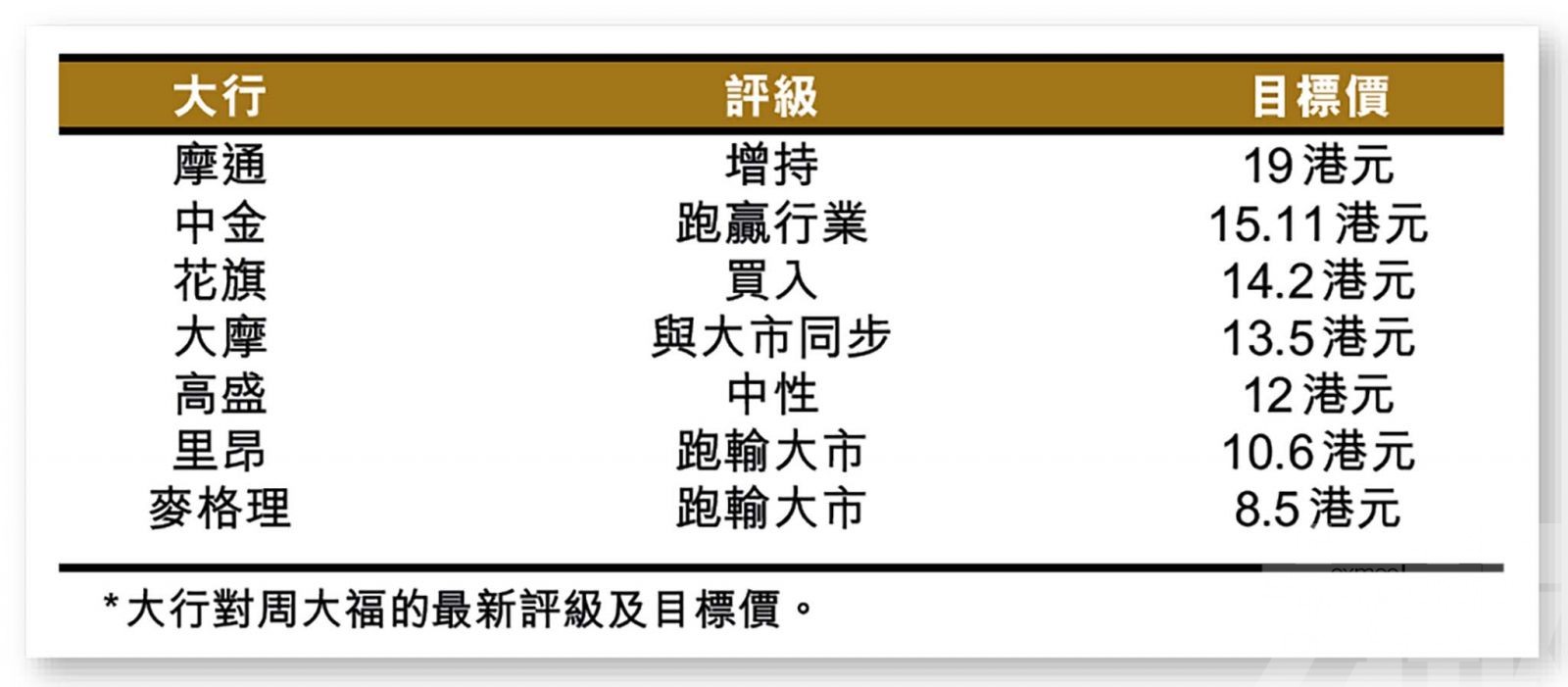

外圍局勢變動消息在上周末發酵,港股本星期開市表現偏淡,恒指收報16,600點,跌0.7%。內地及港澳的零售市道近期備受關注,周大福(1929)公布上季銷售數據,表現未及市場預期,而且內地門店擴張步伐減慢。大行對此評價不一,剖分認為周大福仍具龍頭優勢,但亦有分析認為前景將會受壓。周大福收報10.46港元,跌7.9%,為最差表現藍籌。

周大福公布截至3月底止銷售數據,零售值按年升12.4%,其中內地零售值增長12.4%,佔集團零售總額88.6%;港澳及其他市場零售值按年升12.8%,佔集團總額11.4%。

同店銷售方面,內地按年下跌2.7%,港澳則增長4.5%。公司表示,雖然兩個市場均受惠強勁的節日需求,但由於去年基數較高,導致內地同店銷售錄得跌幅。

截至期末,集團共有零售點7,548個,其中內地共有7,403個,按季淨減89個;港澳共有87個,按季淨增1個;其他市場則有58個,按季持平。

短期或面對銷售疲弱壓力

高盛報告表示,周大福上季內地同店銷售下跌,但表現好過該行預期,而全年店鋪淨增126間,則少於管理層指引的300間目標。正面訊息方面,管理層提到特許經營店的銷售表現較佳,產品組合改善推動利潤率提升,以及金價上升支持品牌升級等。

高盛指出,周大福在行業中具有領導地位,市場份額亦持續提升,但短期仍面對銷售疲弱的壓力,因新財年的首兩個財季對比基數較高,而且市場競爭加劇,而金價上升亦可能令到毛利率受到影響。

利潤率有進一步擴張潛力

摩通則認為,周大福未來一年的門店效率仍有提升空間,雖然新門店增長數量不大,但若旗下門店的同店銷售大幅改善,則可支持2025財年實現10%以上的收入增長目標。該行引述管理層表示,雖然上季內地關閉了部分門店,但相關舉措對業績不會造成重大影響,並預計本財年內地門店數量將有所增加;而該行預期,內地業務今年仍能跑贏行業。

另外,摩通指出,金價上漲及周大福業務改革,將有利推動新財年的利潤率擴張。該行預計,公司業務將呈現上升趨勢,2024至26財年的經常性盈利可實現20%年均增長;在產品組合改善的推動下,料未來利潤率將實現紀錄增長。