標普信評首席執行官金紀湘表示,期待將標普在國際市場奉行的原則帶到不斷走向國際化的中國債券市場。 (互聯網圖片)

標普入華將給國內信用評級行業帶來變局。(互聯網圖片)

聯合資信指出,發行人付費模式並不必然導致評級虛高。(互聯網圖片)

中國作為亞洲第一大、世界第二大債券市場,加上持續的開放措施,讓國內債券市場日益國際化,對外資的吸引力愈來愈強。但長期以來,中國債券市場評級技術落後,以及在發行人付費模式下評級虛高等問題嚴重。今年1月,國際評級巨頭標普的全資子公司標普信用評級(中國)有限公司(標普信評),正式獲准在中國境內債券市場開展評級業務。這為國內中資信用評級機構帶來了甚麼機遇和挑戰,中國信用評級行業又正發生怎樣的變局?

央行最新資料顯示,截至2019年8月末,中國債市總規模已達95.1萬億人民幣(約逾13萬億美元),其中公司信用類債券託管餘額為20.9萬億元,已經成為亞洲第一、世界第二大債券市場。但中國債券市場規模擴大的同時,境內債券評級虛高的問題更加顯露。Wind資料顯示,截至今年7月22日,國內債市共有債券發行人(剔除金融機構)3,792家,其中主體評級獲得AAA、AA+ 和AA的分別有621 家、814 家和1,768 家, 佔比分別為16.4%、21.5% 和46.6%,三者加總後的佔比約為85%。

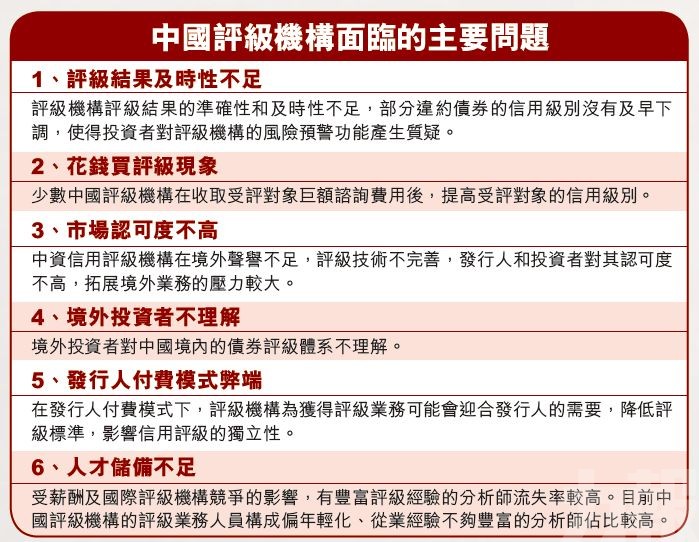

國內評級機構「事後諸葛亮」

評級虛高使得市場風險分層嚴重不足,嚴重誤導投資者。例如,2018年被稱為信用債的違約爆發期,當年違約債券達125 隻,涉及金額超1,200億元。這些違約債券發行時發行人主體評級大多在AA及以上,往往都是風險事件發生後,評級機構才下調評級。

據業界總結,背後的原因主要是發行人付費模式下,「級別競爭」嚴重,整個行業評級技術落後,以及國家存在對評級結果過度使用的問題,例如,相關監管政策決定銀行、保險只能投AA 以上的債券。

金紀湘:期待將標普國際原則帶到中國

今年1月,標普信評正式獲准在中國境內債券市場開展評級業務。外資評級巨頭入華,外界關注其能否改變上述所談到的問題。標普信評首席執行官金紀湘接受本報電郵採訪表示,標普信評基於獨立、透明且客觀的原則,為發行人境內發債提供高度細化的信用評級服務,從而為投資者提供更加可信的參考數據和觀點,以幫助他們進行投資決策。他又期待將標普在國際市場奉行的原則帶到不斷走向國際化的中國債券市場,為推動中國債券市場進一步融入全球債券市場發揮建設性作用。

金紀湘提到,至今為止,標普信評已經發布兩個針對中國境內市場的信用評級,分別是工銀租賃和瀘州銀行,評級分別為AAA和BBB。對於瀘州銀行,此前國內評級公司大公國際資信給出的跟蹤評級則為AA,屬於比較主流的評級,兩方評級差別,亦引起行業及投資者關注。

國際評級機構競爭策略初步顯露

國內規模較大的評級機構之一,聯合資信評估有限公司在接受本報電郵採訪時表示,標普信評的進入將加劇國內評級行業的競爭。聯合資信指出,國際評級機構的競爭策略已經初步顯露,其評級標準採用中國特定標準,其聲譽優勢明顯,同時享有國際評級的優勢,因此其在高級別客戶和熊貓債客戶中可能具有較大優勢,這對國內中資評級機構可能構成一定挑戰。但另一方面,標普信評入華,可以讓國內評級機構通過與國際評級機構的直接交流,發現自身差距、學習經驗,不斷完善自己的評級技術。

將加速評級市場優勝劣汰聯合資信比較了國內外評級機構各自的優勢,據介紹,國內評級機構的優勢在於對中國主權的認識更為客觀,對國內市場行業及企業信用的認識和把握更加深刻,對國內監管環境更加熟悉,以及客戶積累與信用評級收費具有一定優勢。但包括標普在內的國際三大評級機構,發展歷史較長,在評級技術、違約率積累及聲譽等方面具有較大優勢。

聯合資信指出,信用評級的本質是揭示風險,未來中國評級市場競爭格局很大程度上將由評級品質的高低決定,可能會出現優勝劣汰和兼併重組。

聯合資信:發行人付費模式 並不必然導致評級虛高

對於國內債券信用評級虛高、花錢買評級的問題,不少人歸咎於評級機構採取發行人付費模式,那麼發行人付費模式為甚麼仍然成為包括標普、穆迪、惠譽三大評級機構在內的大多數評級機構所使用的付費模式呢?聯合資信在接受本報電郵訪問時介紹,發行人付費模式更能夠全面獲得發行人資訊,有利於全面揭示信用風險。而目前中國主要的投資人付費機構並不能直接全面地與發行人接觸,不易直接充分地獲得企業第一手資訊,一定程度上不利於其發表風險判斷意見。

國際三大評級機構亦均經歷從投資人付費為主再到發行人付費為主的過程,但後期由於投資人考慮成本因素使得該模式難以為繼從而轉為向發行人收費。發行人收費模式能夠為發行人接受,其手續簡化便於操作故一直延續至今。

聯合資信同時強調,發行人付費模式並不必然導致評級虛高、購買評級現象。中國評級行業在品牌公信力尚不足的情況下,評級結果的不科學使用、評級行業的激烈競爭加速評級結果的虛高。

聯合資信指出,由於中國評級行業起步較晚,市場監管制度、評級機構公信力、投資者成熟度等各方面尚不完善,目前發行人付費模式較為適應中國國情。另一方面,中國已經在探索投資人付費模式,這類評級機構已經成為市場有益補充。