微盟及中國有贊為板塊當中目前較獲巿場看好。(互聯網圖片)

近期微盟宣布與阿里巴巴(9988)旗下支付寶達成合作。(互聯網圖片)

有贊微商城官網近期亦更新,服務產品價格變動是其中一大亮點。(互聯網圖片)

金山軟件上周五升6%。(互聯網圖片)

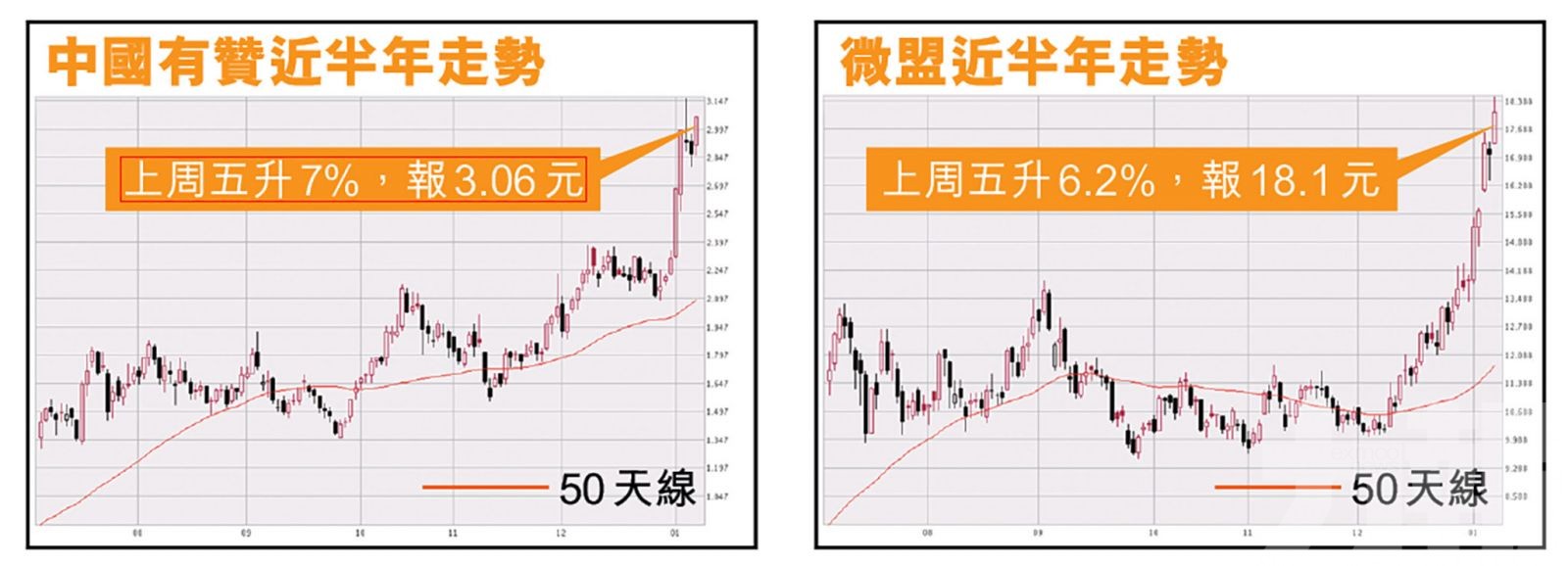

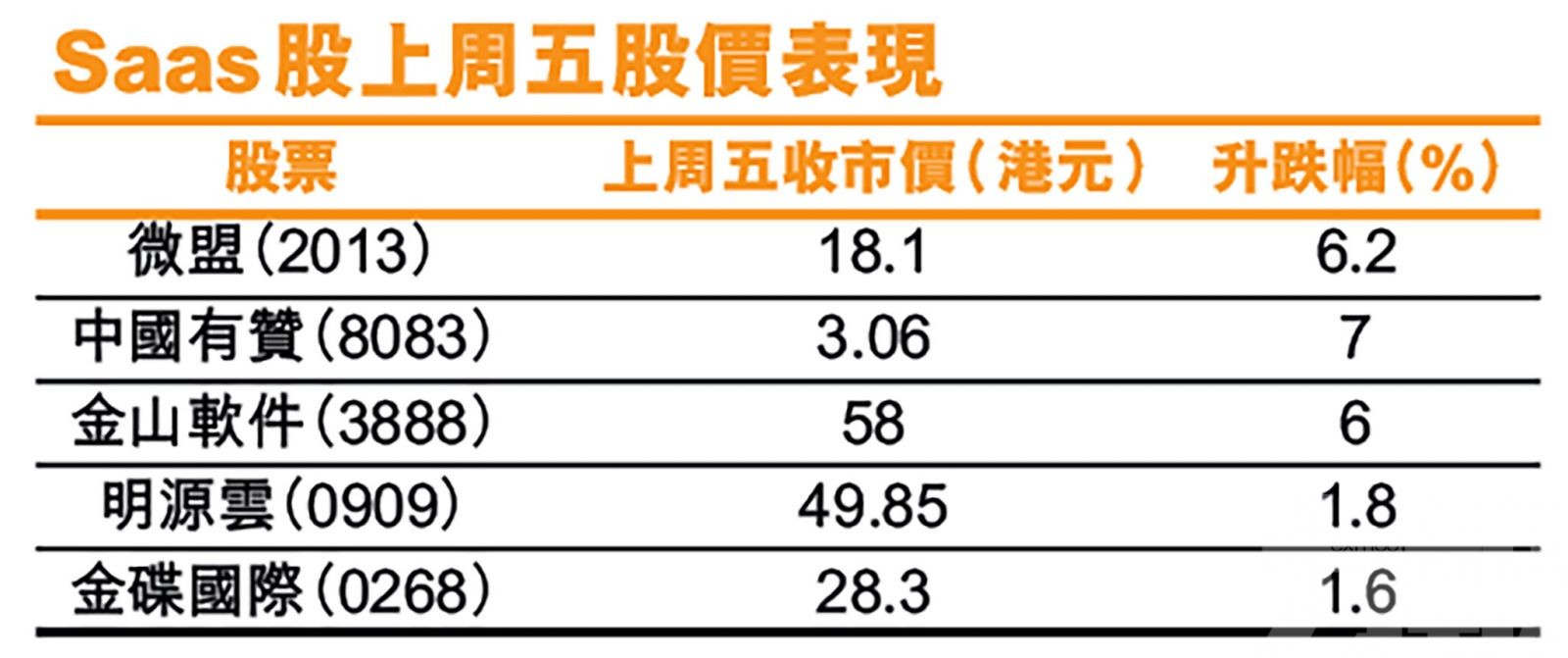

SaaS概念股(雲計算股)延續近期強勢,有報告指內地SAAS行業相比國外還處於發展初期,將迎來黃金十年。SaaS股明顯受資金追捧,相關股份近期集體向上,中國有贊(8083)上周五收升7%;微盟(2013)升6.2%;金山軟件(3888)升6%;另外,明源雲(0909)升1.8%;金蝶國際(0268)升1.6%元。而當中以微盟及有贊目前較獲巿場看好。(文:產經組)

招銀研究近日發表報告指,SAAS是雲計算產業下遊,軟件行業發展的高級階段;內地SAAS行業相比國外還處於發展初期;過去制約內地SAAS發展的因素近年明顯改善;內地SAAS發展將迎來黃金十年。

中金看好微盟(2013),其報告指微盟SaaS業務變現潛力提升。近期微盟宣布與阿里巴巴(9988)旗下支付寶達成合作,微盟合作商家將接入一系列支付寶數字化能力,並享受支付寶數字生活平台「中心化+去中心化」結合的流量紅利,提升獲客的效率。

素有「新經濟SaaS第一股」之稱的微盟,其股價上周五已經持續一個月的升勢,從去年12月8日至2021年1月8日,股價累計升幅逾67%,市值超過400億港元。

大行給予微盟及有贊「增持」

微盟連同另一隻熱炒Saas股中國有贊,均受到不少券商及投行看好,均對兩家公司給出「增持」評級。並指兩間公司向均向市場推出了產品升級方案,提升變現潛力。

根據微盟1月5日發布的《2021年微盟SaaS產品最新套餐升級公告》顯示,本輪重點針對微商城及智慧零售兩類產品,除了少數新增功能外,大部分是對原功能進行升級。升級後的產品售價相應也有調整,整體調整幅度在17%到35%不等;其中,智慧零售標準版升幅最大35%,價格在原來的基礎上增加7,000元人民幣。

微盟今年收入有望錄逾50%增長

中金分析師預計,此次價格調整將提升微盟集團SaaS業務變現潛力,在不考慮海鼎成為微盟附屬公司的前提下,微盟集團SaaS業務收入在2021年有望錄得超過50%的內生增長(完全通過公司現有資產和業務,而非通過兼併收購方式實現的銷售收入和利潤的增長)。隨着產品升級加速增長潛能釋放,對微盟維持「跑贏行業」評級,目標價上調為20元。

中國有贊截至2020年12月31日止年度商品交易總額約為人民幣1,037億元。富瑞近日發表研究報告指,中國有贊的電商業務受具高度潛力的私人網域流量所支持,公司的發展條件及不同策略有助獲得更多顧客,亦指公司為商家提供不同的分銷平台,公司目標未來五年其商品交易總額將達一萬億元人民幣,予「買入」評級。

有贊產品服務升級利於提升續費率

有贊微商城官網近期亦更新,服務產品價格變動是其中一大亮點。根據浙商證券發布的報告,此次提價主要系版本產品加入了「新店上線服務」,其中基礎版並未包含此項服務,所以未提價;而專業版和旗艦版均加入此項服務,收費均上升2,000元人民幣。調整後的價格,電商專業版達到每年14,800元人民幣,電商旗艦版為每年28,800元人民幣,有贊零售同城專業版則為每年14,800元人民幣。

浙商證券分析指,有贊產品服務升級有利於提升續費率,加價彰顯龍頭定價能力。此次加價較為温和,且多為中高階版本,預計直接提升整體ARPU約單位數,短期對收入貢獻提升有限。但由於提升商户首次使用體驗,長期看有利於續費率提升,邊際改善空間較大。維持「增持」評級。