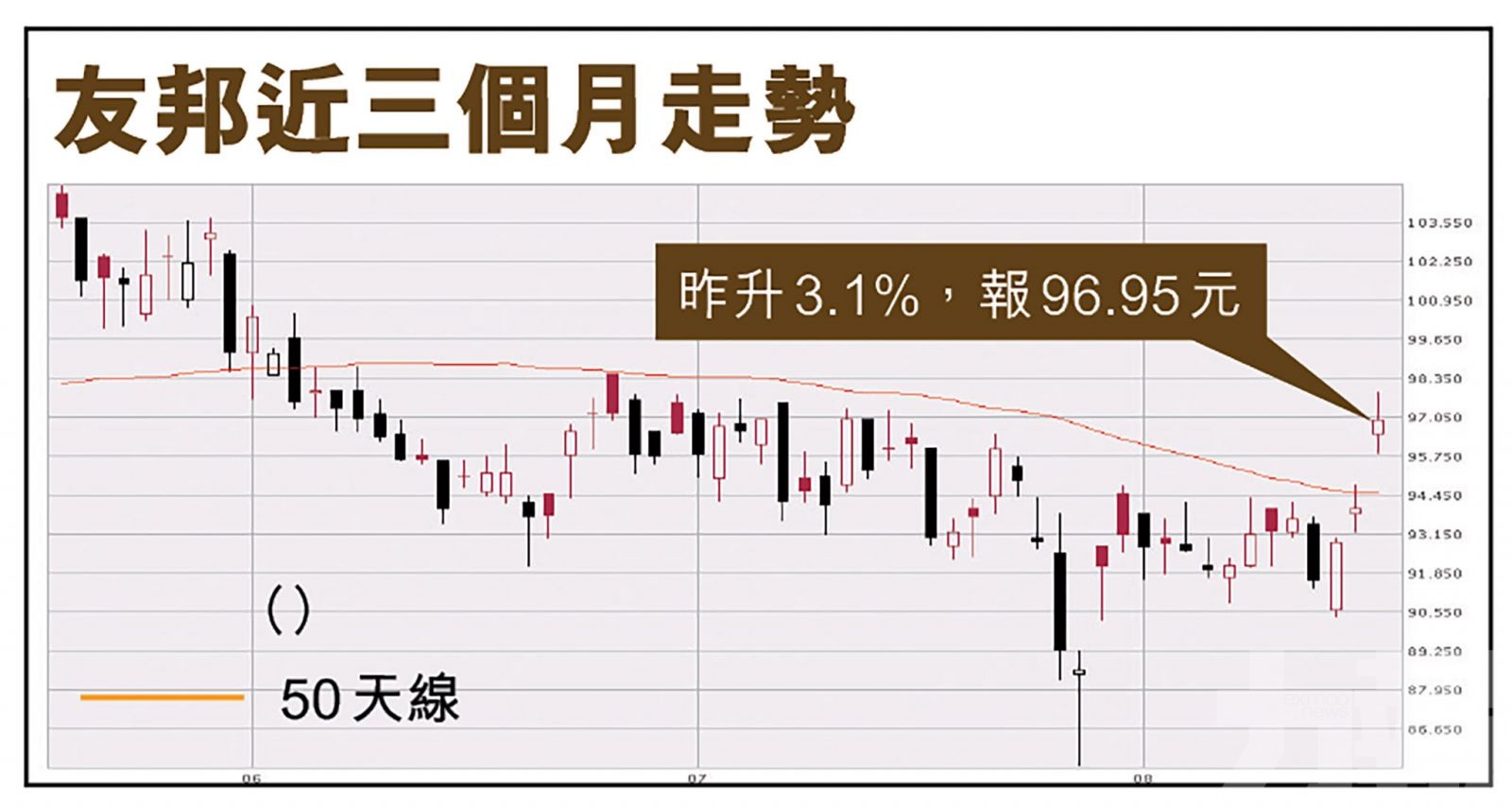

友邦保險(1299)昨(17)日公布截至今年6月30日止六個月的中期業績,上半年盈利32.7億美元,按年升48%。稅後營運溢利上升5%至31.8億美元。派中期息每股38港仙,上升8.6%。上半年新業務價值增長22%至18.1億美元。券商對友邦業績看法普遍正面,認為友邦新業務價值增長好過預期,有大行更將其列入確信買入名單。友邦昨日逆市造好,收升3.1%,報96.95元,成交41.92億元。(文:產經組)

友邦中期共有11個市場錄得雙位數增長,中國業務貢獻最大,新業務價值增長15%,若按相同基準計算,增長達20%。香港的新業務價值只增長2%,但當地客戶群的新業務價值錄得16%增長。

友邦上半年新業務價值利潤率增加4.2個百分點至59%。年化新保費增加13%至30.6億美元。首席執行官兼總裁李源祥指,除香港外,所有報告分部的新業務價值均超出2019年上半年疫情大流行前水平,但香港因持續實施旅遊限制,影響對中國訪港旅客的新業務銷售。他又指,預期香港以風險為基礎的新資本制度的相關規則將於2021年敲定,並預計集團監管資本狀況在此基準下仍維持非常強勁。

管理層料通關後港業務有所增長

集團區域首席執行官陳榮聲出席業績發布會時表示,香港業務本地客戶群上半年新業務價值升16%,雖然關口仍未重開致內地客生意較少,不過由於澳門關口之前已重開,內地旅客亦有到澳門投保,相關業務貢獻澳門生意約三分一。他相信內地客赴港買保險已有十年歷史,料關口重開後客戶亦會重返香港,其營業團隊已積極準備,包括是完成持續進修需求及學習新產品等,準備通關時可繼續迎接內地客赴港投保的生意。他又透露上半年自願醫保錄雙位數增長,結合「AIA Vitality」的產品新業務增長亦達雙位數。

他續指,公司一向不會作業務預測,但相信香港市場對保險、醫療及退休的需求強勁,而上半年香港營業員的招聘亦有增長,期望香港團隊將繼續捕捉當地業務需求。在派息政策方面,他表示公司日後將繼續按持續、穩健及審慎的政策訂立派息。

高盛維持上望113元目標價

高盛發表研究報告,指友邦中期業績勝預期,上半年所有市場均錄強勁新業務價值增長,除香港外均超越2019年上半年水平。除銷售復甦及開支減省外,該行留意到友邦產品組合轉移至保障類產品,現佔新業務價值逾60%;東盟市場強勁銷售復甦及毛利擴張,支持強勁業績。

高盛相信這反映友邦強勁分銷能力及保障類產品牽動多元化增長模型具韌性。因此,即使Delta變種病毒株或干擾下半年復甦步伐,但該行仍有信心友邦可跨越挑戰,創造強勁價值,維持「買入」評級,並列入確信買入名單,目標價維持113元。

大摩:維持「增持」評級

大摩形容友邦業務強勁,年化新造保費增長加上利潤率擴張帶動第二季新業務價值增長,次季新業務價值按年增長可能達25%以上,令上半年明顯高過市場預期,而較強的基礎溢利亦令派息增長優於預期。友邦中國新業務價值增幅為15%,打破友邦中國會如其他內險同業般增長放慢的看法。該行維持友邦「增持」評級,目標價130元。

花旗亦表示,友邦新業務價值增長優於其預期,相信市場會對友邦優於預期、新業務全面復甦的業績持正面態度。花旗重申對友邦的「買入」評級,目標價116元。

友邦保險昨日公布截至今年6月30日止六個月的中期業績,上半年盈利32.7億美元,按年升48%。(官網圖片)

友邦保險指,澳門關口之前已重開,內地旅客亦有到澳門投保,相關業務貢獻澳門生意約三分一。(資料圖片)

首席執行官兼總裁李源祥(上)指,預期香港以風險為基礎的新資本制度的相關規則將於2021年敲定。下圖為區域首席執行官陳榮聲。(RTHK圖片)