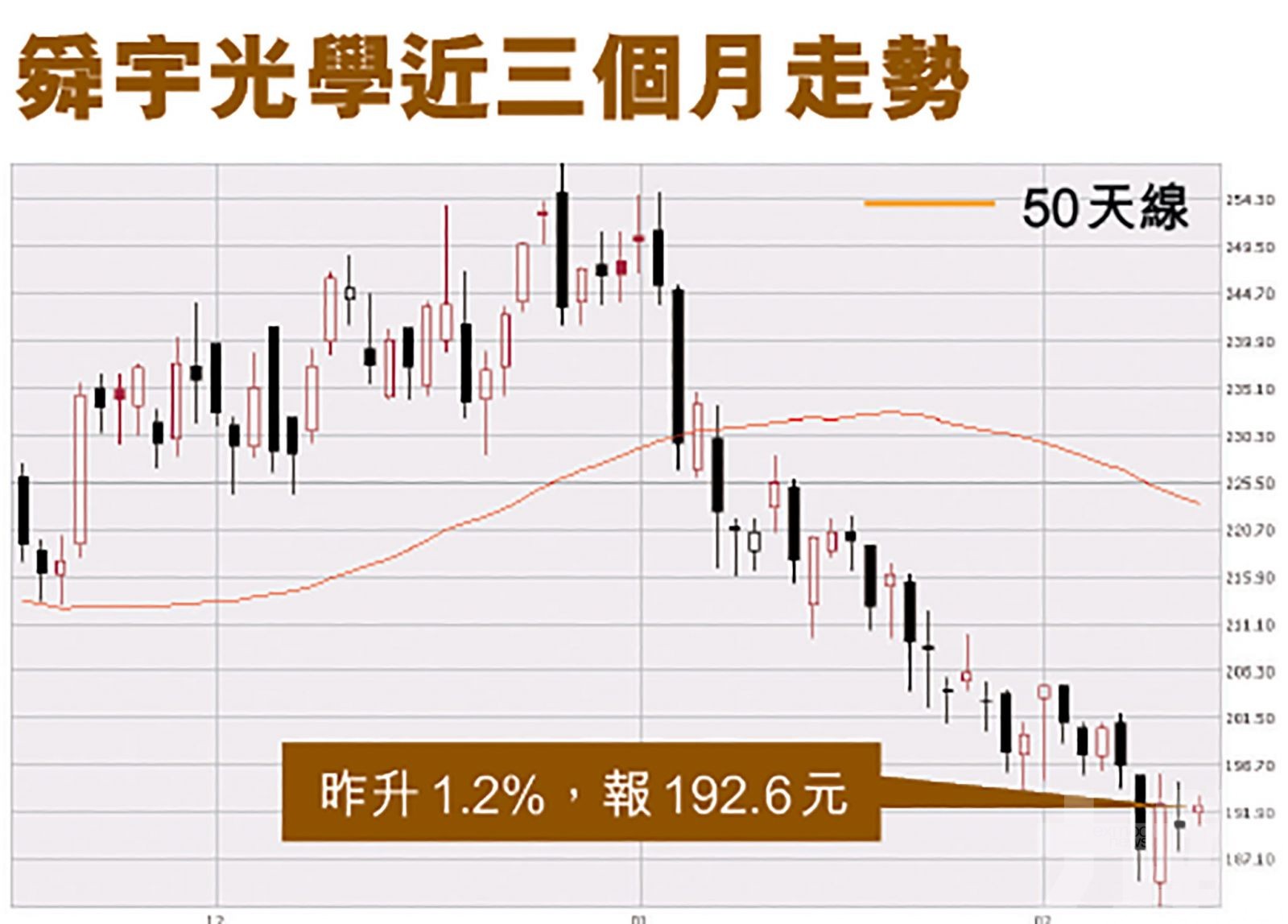

有分析指在智能手機市場停滯、缺乏規格升級之下,手機設備股短期暫時先觀望。板塊龍頭舜宇光學科技(2382)昨年初至今已錄得近21.8%下跌。舜宇光學昨日升1.2%,報192.6元。惟仍有大行睇好舜宇光學,上調目標價至270元,維持「買入」評級,並估計公司今、明兩年盈利將回復高速增長,按年分別增長30%及34%。(文:產經組)

舜宇光學日前公布上月手機鏡頭及手機攝像模組出貨量,分別按年下跌11%及23%,只得車載鏡頭出貨量按月升55%。

大和發表報告指,早前上調舜宇光學目標價至270元,維持「買入」評級。該行預期,智能手機將於2022年進一步升級,尤其配備多鏡頭成為主流趨勢,將支持舜宇的鏡頭模組出貨,令集團保持強勁增長,估計舜宇今、明兩年盈利將回復高速增長,按年分別增長30%及34%。

該行並預期,車載鏡頭、AR及VR設備出貨將維持上升趨勢,而相關利好因素仍未反映於最新預測,舜宇繼續是該行手機設備股首選之一。

林家亨睇好今年板塊走勢

國農證券董事總經理林家亨早前曾表示, 對於今年光學設備手機股,他預料前景不錯,只有瑞聲(2018)比較差。原因是以往蘋果手機佔客戶份額最大,為最主要收入來源,今時今日蘋果手機又找了其他替代供應商,來自蘋果手機的生意減少,如果找不到新客戶,遇上被蘋果離棄股價難免下跌,故應做些新產品。

他指出,如舜宇光學幾年前已開始發展手機鏡頭,瑞聲年幾前才發覺可發展,現時才急起直追,故未來要看鏡頭產品數量有沒有慢慢增長,股價才有機會見到支持。

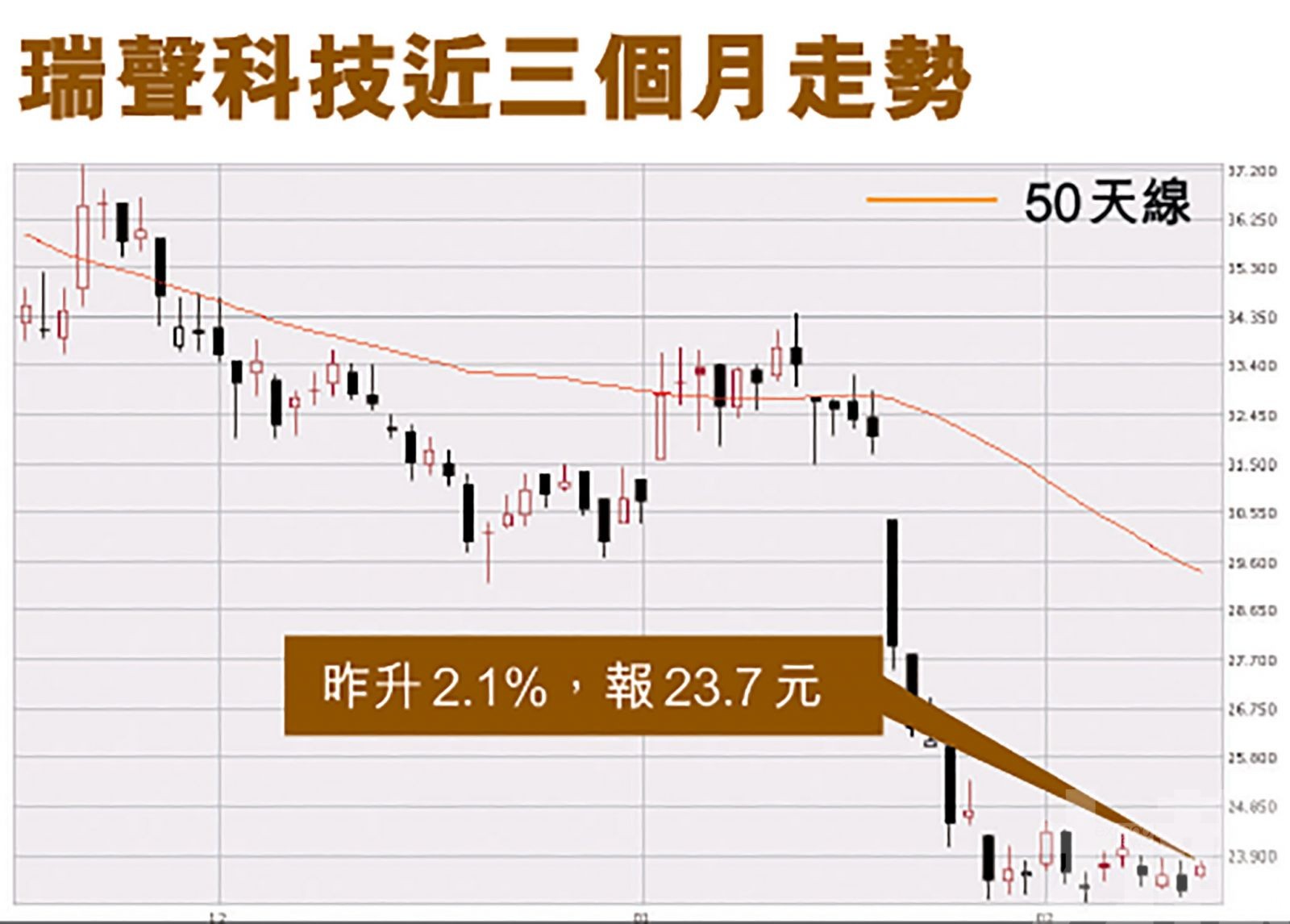

瑞聲盈警上季少賺逾七成被大行唱淡

瑞聲科技早前則發出盈警,預期去年第四季純利減少約71%至79%,又料今年上半年營運持續受供應鏈中斷等多項不利因素影響,有大行隨即唱淡。

瑞信其後發表報告指,瑞聲科技發盈警令人意外及失望,料去年第四季純利按年下跌71%至79%,至介乎1.59億至2.19億元人民幣,低於該行原預期50%至64%;估計去年純利13億元人民幣,按年下滑12%至16%,低於該行原預期14%至18%。

瑞信又指,瑞聲上季業績遜預期是受毛利率走弱所拖累,在競爭加劇下相關產品銷售均價下滑,基於芯片短缺令供應鏈緊張,公司料今年上半年營運挑戰持續。瑞信對公司2022年的前景持保守看法,尤其是考慮Android手機的光學領域疲弱走勢可能會延續到今年3月至4月,手機鏡頭競爭持續,維持對「中性」評級,目標價32.1元。

有分析指在智能手機市場停滯、缺乏規格升級之下,手機設備股短期暫時先觀望。惟仍有大行睇好行業龍頭股舜宇光學。(官網圖片)

瑞信指,瑞聲上季業績遜預期是受毛利率走弱所拖累。(互聯網圖片)