恒指昨日跟隨外圍高開119點後最多升389點,高見20,258點,惟午後受滙豐控股(0005)及內地A股跌勢拖累,近400點升幅一度化為烏有,收市報19,934點,升65點。

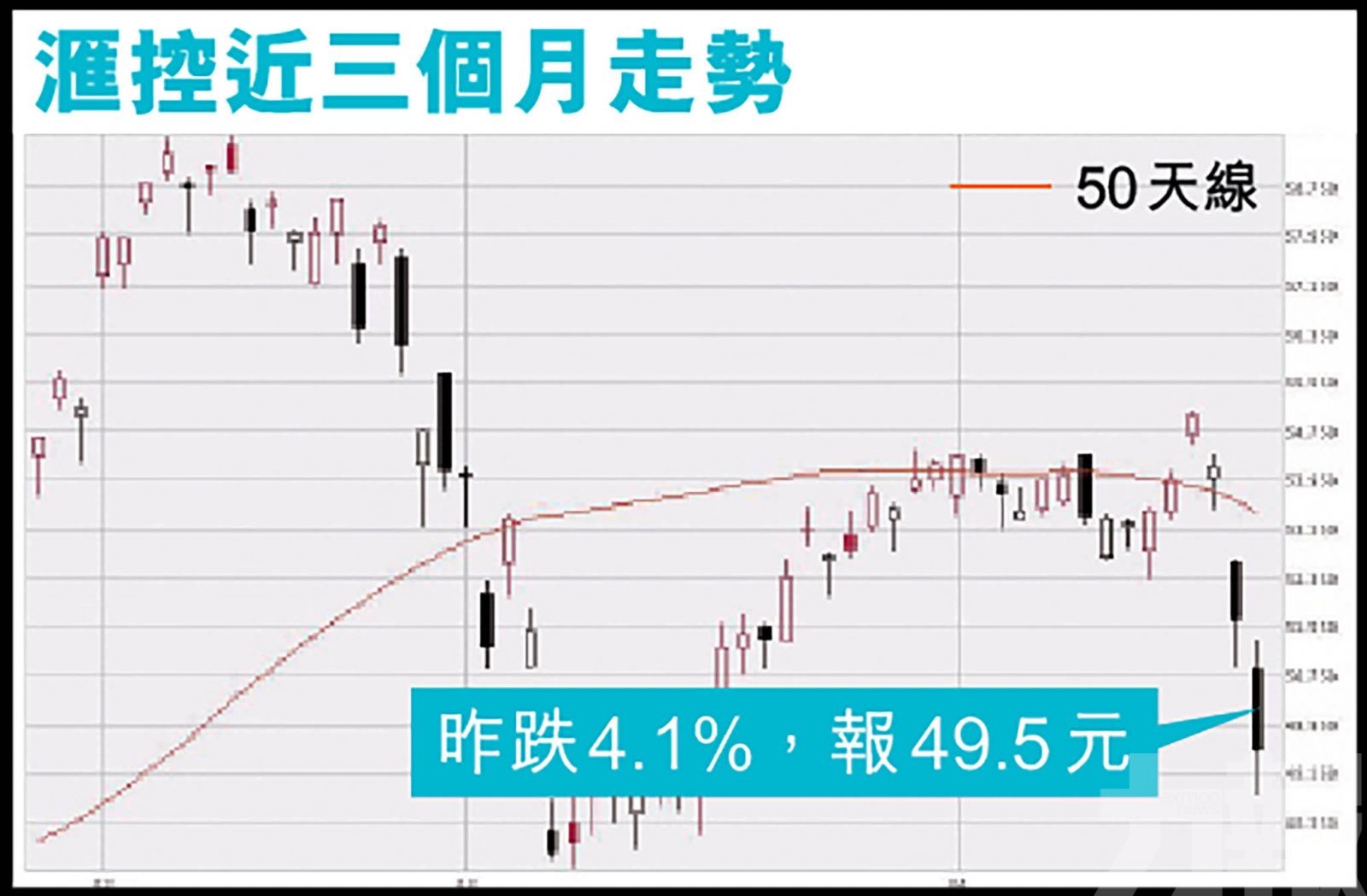

滙控昨公布截至今年3月底止首季業績,稅前利潤按年跌約28%至41.66億美元,表現勝預期,按季更錄得56%增長。惟股價股價挫4.1%,失守50元關,成為拖低大巿的主因之一。有分析指,滙豐昨日表現疲弱,既與該行不作增加回購,以及整體市況表現等因素有關,惟當股價觸及47元時,股息回報率高達5厘,現水平值得投資者伺機入市。(文:產經組)

事實上,滙控業績公布後,大行普遍予正面評價。其中,摩根士丹利調高滙控今明年每股盈利預測4.8%及1.2%,認為淨息差上升,可部分抵銷非利息收入低企。大摩維持滙控目標價59元。大摩表示,滙控首季列賬基準除稅前利潤42億美元,高於市場預期,但低於該行預期5%,淨息差表現亦高於預期。

花旗稱,滙控首季預期信貸損失6.42億美元,低於該行預期,維持「買入」評級,目標價65.8元。

高盛維持滙控目標價68元

滙控公布首季業績後,高盛發表報告維持滙控「買入」評級,12個月目標價68元。高盛表示,滙控首季經調整稅前盈利47億美元,略高於該行預期,撥備前經營溢利符合預期。但關注普通股權一級資本比率為14.1%,按季下跌1.7個百分點,低於該行預期。

高盛稱,滙控預期進行早前公布的10億美元回購計劃後,今年將不會有進一步的回購。

滙控昨挫4%反映投資者對業績未收貨

不過從昨日滙控的股價走勢反映出投資者對其另有關注重點。業績表現,當然是投資者關注對象之一,該行在派息及回購上的最新安排,同樣為關注對象。過往滙豐是每季向股東派息,可是在季績報告內,該行明言在今年內不會恢復有關安排,在未來數年會繼續檢討是否恢復按季派息,並於明年2月公布2022年全年業績時或之前,再交代最新情況。

至於回購方面,該行指出在公布2021年業績時,已宣布最多回購10億美元股份,並會在4月29日股東大會後展開計劃。惟該行亦指出,由於為淨利息收益進行經濟對沖而持有的金融工具產生權益變動,可能會令今年普通股權一級比率降至低於14至14.5%的目標範圍,從而使該行無法在年內開展進一步回購。

分析:滙控若於46或47元屬值得吸納水平

安里資產管理董事總經理郭家耀認為,滙控股價回落至今年3月初時的47元機會不大,更認為當股價處於46或47元屬值得吸納水平,因此未來該行可從較激進的加息步伐中受惠,預料股價往後有復甦機會。

郭家耀進一步指出,從昨日公布的滙豐業績中,發現了兩個現象。一是資產質素從去年第四季已有轉壞跡象,並延續至上季。二是加息周期只屬剛起步,所以無法在季績內反映。他亦認為投資者對該行就回購及派息的時間表太有期望,惟他對管理層採取較審慎態度處理回購及派息問題,表示理解。

分析:預期未來滙控生意難度或會提高

信誠證券聯席董事張智威指出,滙豐股價失色與該行無法進一步回購,恢復季度派息未必在明年作檢討,以及受市況影響;又預期未來該行生意難度或會提高。不過張智威認為當滙豐股價處於47元,是值得買入。屆時股息回報率達5%,擔心程度降低,可作中、長期投資。

滙控昨公布截至今年3月底止首季業績,稅前利潤按年跌約28%至41.66億美元,表現勝預期。圖為滙控行政總裁祈耀年。(RTHK圖片)

滙控業績公布後,大行普遍予正面評價。其中,摩根士丹利調高滙控今明年每股盈利預測4.8%及1.2%,認為淨息差上升,可部分抵銷非利息收入低企。(RTHK圖片)

安里資產管理董事總經理郭家耀認為,當滙控股價處於46或47元屬值得吸納水平。(RTHK圖片)