快手公布首季業績,期內收入同比增長23.8%至210.67億元人民幣。(互聯網圖片)

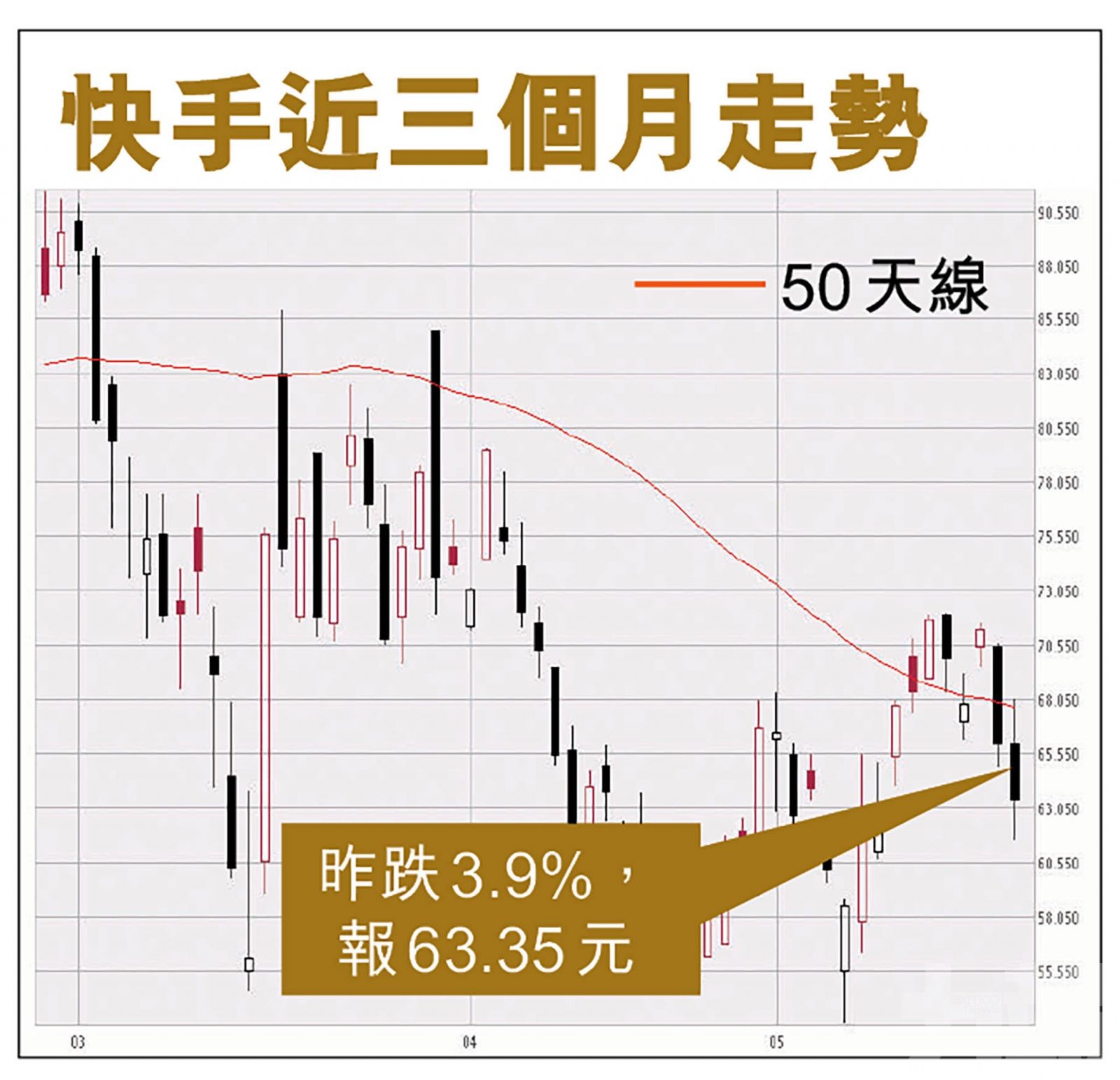

快手科技(1024)公布首季業績,期內虧損收窄89.2%至62.54億元(人民幣,下同),收入同比增長23.8%至210.67億元,毛利率41.7%同比增加0.6個百分點。快手昨日收跌3.9%,報63.35港元,成交17.5億港元。

有分析指,快手2023年下半年有望實現單季度盈利,2024年全年實現整體盈利。目標價維持在155至164港元區間。

非國際財務報告準則計算,快手首季經調整虧損淨額減少至37.22億元,去年同期虧損為56.5億元。經調整EBITDA虧損錄得15.51億元,亦較上年首季的虧損49.29億元有所收窄。毛利率達41.7%,按年提升0.6個百分點。

而快手首季應用平均日活躍用戶及平均月活躍用戶分別增長17.0%及15.0%至約3.46億及5.98億。每位日活躍用戶日均使用時長128.1分鐘,同比增長29.0%及環比增長7.7%。

首季線上營銷服務收入增長32.6%至114億元,其中平台的廣告主數量同比增長超過60%。直播收入增長8.2%至78億元,包括電商業務在內的其他業務收入增長54.6%至19億元,主要由電商業務推動。2022年第一季度,電商交易總額增長47.7%至1,751億元,其中99%以上來自我們的閉環電商快手小店 。

董事長宿華否認牽涉某案件

另外,快手在公布業績前股價偏軟,昨日跌3.9%。內地早前傳出董事長宿華疑因牽涉某案件,於4月底被有關部門帶走配合調查,令其股價一度急跌。快手隨即發聲明否認事件,更表示對此惡意傳播網絡謠言的行為,已經正式向公安機關報案並啟動相關法律,堅決維護公司和宿華的正當權益。

國信證券預計,快手2023年下半年有望實現單季度盈利,2024年全年實現整體盈利。而按照整體PS估值,快手當前對應2021年PS為3.2倍,處於上市以來較低分位水準。

國信證券繼續維持快手「買入」評級,目標價維持在155至164港元區間,這意味著公司股價有大幅翻倍上漲的空間。國海證券則略微保守,但同樣看好公司未來走勢,2022年目標價為111港元,同樣維持「買入」評級。

")