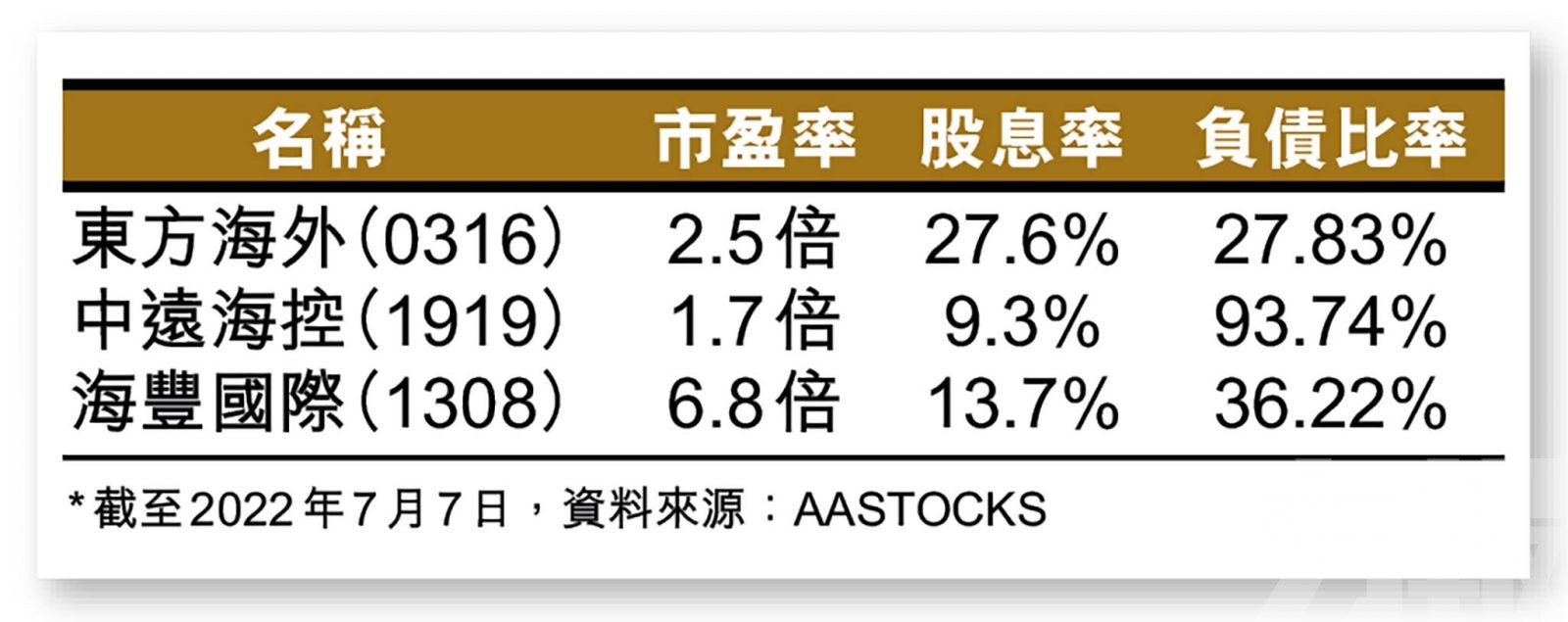

東方海外次季航費收入大增,其中跨大平洋航線增長最為強勁。 (官網圖片)

港股昨日表現反覆,恒指先跌後回全日收報21,643點,升0.3%。大市缺乏亮點,惟航運股表現造好,東方海外(0316)上半年營運數據勝預期,收報218港元,升3.8%;中遠海控(1919)亦發盈喜預期中期盈利大增,收報11.42港元,升5.2%;同業海豐國際(1308)亦受惠造好,收報23.3港元,升3.6%。大行普遍認為相關航運公司營運表現勝預期,雖環球航運市場因素喜憂參半,但預期美國對華貿易政策有望放寬,或會成為航運股催化劑。

東方海外公布,截至今年6月底止,第二季度總收益按年增加52.4%至52.85億美元;總計今年首六個月總收益按年增長61%至104.45億美元。總載貨量及運載力按年減少7.4%及6.3%;整體運載率較去年同期減少1.1%。而每標準集裝箱(TEU)的整體平均收益,較去年同期增加74%。

中遠海控亦發盈喜,預計截至6月底止,中期純利按年增長74.5%至657.16億元人民幣。期內,全球集裝箱運輸市場的供求關係較為緊張,主幹航線出口運費保持高位運行,其中中國出口集裝箱運價綜合指數(CCFI)均值增長59%至3,286點。

強勁財務狀況及高派息為首選

瑞信報告表示,東方海外次季每TEU平均收入為2,800美元,按年增長62%,稍高預期;服務航線中,跨太平洋航線按季錄10%的強勁增長,但亞歐航線則按季下跌9%。中遠海控方面,該行指上半年純利,約佔市場對全年盈利預測的六成,並意味著次季盈利在高費率及穩健經營下創新高,估算按年上升71%至370億元人民幣。

該行提到,據其檢測,進入7月後行業費率維持大致穩定,但由於貿易前景不明朗,認為有強勁資產負債表,派息及更具韌性亞洲市場的企業,相對更有吸引力。行業中首選為海豐國際,其次為東方海外,最後則為中遠海控。

若對華取消關稅 會促進出口需求

另外,摩通則表示,繼續認為航運業在今年下半年至明年供需良好,保留對航運股的積極看法。該行指,美國西岸港口勞資談判持續,目前工會形勢佔優,可能導致生產力下降,情況或有如2014至15年一樣;而亞洲貨幣貶值和美國可能取消對華關稅,或會促進出口,同時抵銷部分美國通脹壓力。該行調整首選排序,最看好中遠海控,其次為東方海外。