友邦上半年業績雖錄得虧損,但似乎未影響市場對其前景的信心。 (官網圖片)

港股昨日雖只開市半日但卻表現凌勵,恒指收報19,968點,升3.6%。重榜藍籌股中期業績已基本出爐,友邦(1299)亦於昨日公布業績,受疫情影響之下,上半年由盈轉虧,新業務價值跌幅亦超過一成,惟結果大致仍在市場預期範圍之內,集團亦透露各區保險業務正持續復蘇。友邦中期未減派息,且預期繼續回購計劃,亦支持了股價表現。友邦績後收報77.7港元,升4.8%。

友邦公布截至6 月底止中期業績,淨虧損為5.71億元(美元, 下同), 相對去年同期為盈利32.45 億元;每股基本虧損為4.74 仙,每股中期息增派6% 至40.28 港仙。

期內,按固定匯率計算,新業務價值按年下跌13% 至15.36 億元;年化新保費下跌7% 至27.78 億元;新業務價值利潤率減少4.1 個百分點至55.2%,主要由於保單銷量下降導致承保開支超支增加,以及內地業務的產品組合調整所致。於上半年,內地新業務價值跌24% 至5.63 億元,香港新業務價值則增長3% 至3.23 億元。

內地產品組合調整 利潤率有所下滑

友邦首席執行官李源祥表示,上半年香港業務在代理及分銷渠道的增長支持下,新業務價值取得3%增長;儘管香港跨境旅遊仍然受限,惟集團透過澳門分公司向內地旅客進行銷售,帶來強勁的新業務價值增長。他指出,內地壽險市場的滲透率仍非常低,為集團帶來龐大增長潛力;隨著各業務地區的限制放寬,內地新業務價值在7 月已取得增長。

對於內地新業務價值利潤率持續下跌,由去年同期的82.1% 跌至今年的67.4%,管理層表示,由於此前集團於內地主要銷售危疾保,利潤率會偏高,但現時有更豐富的產品組合;如儲蓄保的利潤率較低,加上保單金額較大,因此拖低整體利潤率表現,惟按新業務價值計算,內地仍以保障型產品佔比最高。

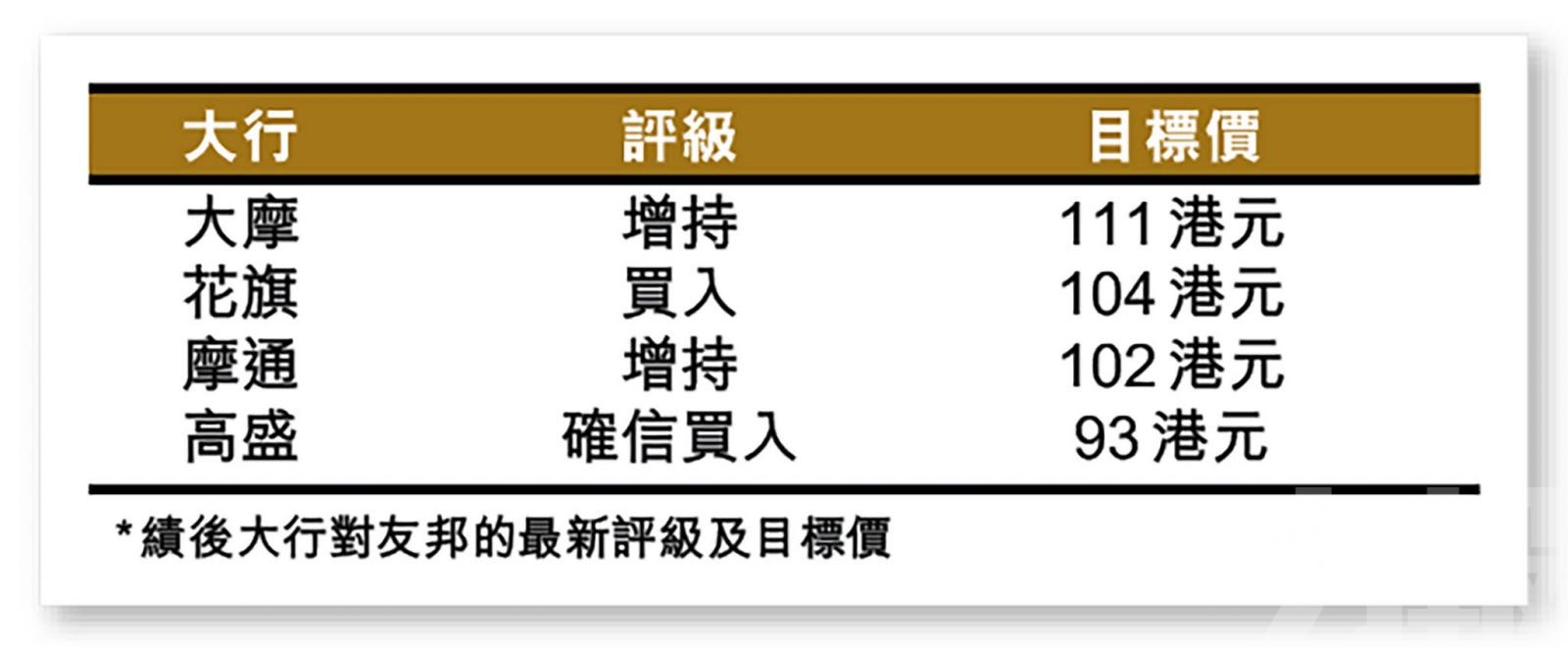

大行普遍稱業績符合預期

對於中期業績表現,花旗表示,友邦上半年業績符合預期,新業務價值跌幅亦在預期範圍之內,主要受到實際滙率計算下,年化新保費下跌9% 及毛利率下跌4 個百分點所拖累。該行指出,東盟市場業務從疫情中復蘇,同期內地業務則仍受疫情影響,次季新業務價值下跌幅度收窄至10%,相對首季為跌19%。上半年採用香港風險資本準則後,內涵價值較去年底下降4% 至701 億元,符合該行預期,當中主要受負投資回報差異、股票回購計劃及外匯變動所拖累。該行預計,友邦績後將恢復回購,對股價反應正面。

大摩則表示,友邦上半年業績表現具彈性,稅後經營溢利及股息分別增長4% 及6%,大致符合預期,新業務價值跌幅則優於預期,當中次季跌幅有所放緩。該行指,內地新業務價值下跌,主要由於封城措施及產品組合改變所致,但管理層表示,整體業務增長已於6 月起出現復蘇;香港業務則表現強勁,同時在澳門的利潤率擴張的帶動下,實現3% 增長。但該行指,對行業仍維持審慎看法。