港股上星期緊隨美股在通脹數據憂慮持續下試,恒指收報18,761點,全周累跌3.1%。近年「綠色投資」已成為投資界的一大主題,亦令替代能源板塊備受看好。藍籌光伏股信義光能(0968)原來亦受惠而獲市場追棒,惟近期因毛利率受壓及行業產能過剩等因素拖累,該股的綠色光環開始有所退色。集團亦因應宣布回A股上市計劃,期望內地投資者對於光伏業的認受性及願意給出更高估值,能幫助集團下一階段發展。信義光能收報9.7港元,跌1.3%。

信義光能上半年毛利率顯著受壓,主要因行業產能過剩競爭及成本價格上漲所致。(RTHK圖片)

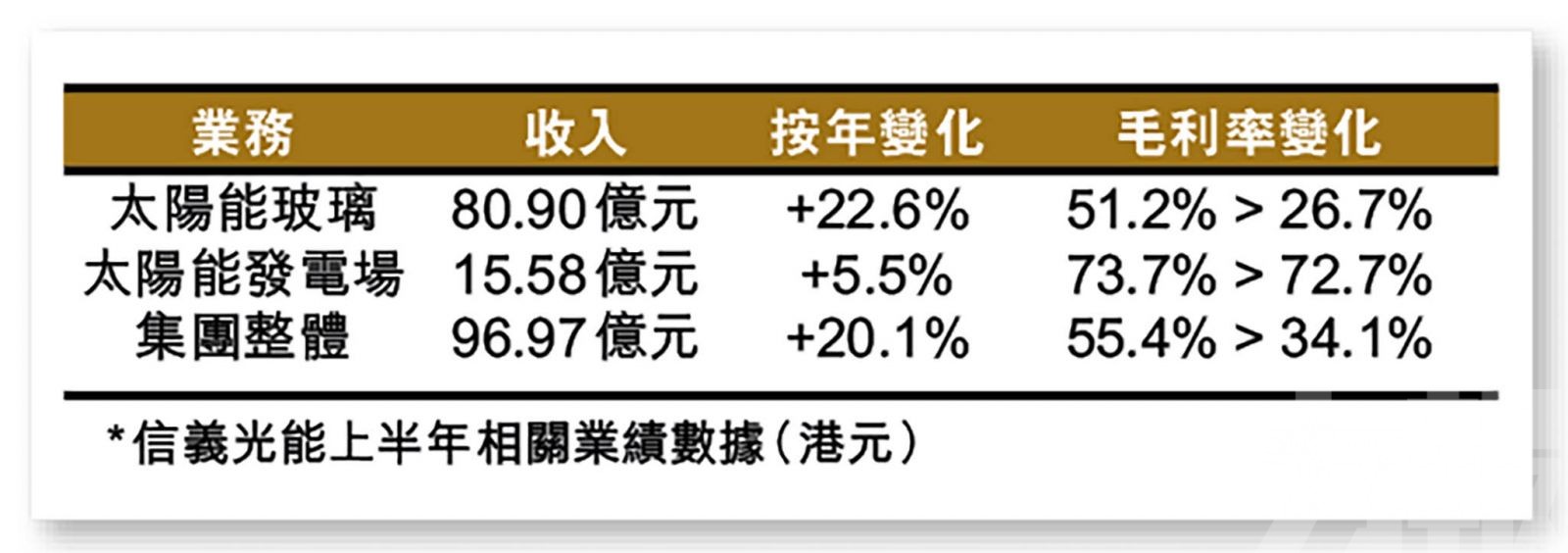

回顧中期業績,信義光能收入按年升20.1%至96.97億元(港元,下同);純利則按年跌38%至19.05億元。期內毛利率大跌21.3個百分點至34.1%。

集團旗下業務主要分為太陽能玻璃銷售、以及太陽能發電場業務,惟目前仍以前者為核心,貢獻收入佔比達八成以上。而於上半年,集團太陽能玻璃銷量大幅增加44.6%,惟由於平均售價下跌及原材料成本上升,毛利率大幅受壓,因此亦導致了收入上升,純利卻呈現倒退的情況。

回A上市或明年下半年才會實現

就毛利率受壓情況,信義光能管理層表示,主要由於上半年太陽能玻璃成本上升所致,包括俄烏戰事令作為生產燃料的天然氣價格急增,原材料之一的純鹼價格亦同樣上升。管理層提到,集團於次季已開始加價約10%,有效將部分成本轉嫁至客戶,預期若市場環境若無太大變化,下半年毛利率表現會優於上半年。

對於集團A股發行計劃,管理層指出,目前業務約七成以上為內地客戶,故在A股平台上市有助增加其認受性及影響力,內地對新能源股份的估值亦較為理想。惟由於A股上市需時,預計最快或明年下半年才會實現;但相信在市場需求增長,集團有擴產計劃及發展多晶硅新合資下,回A股上市對促進整體估值及長遠發展有正面幫助。

大行對光伏行業前景看法偏保守

摩通報告表示,在信義光能公布上半年業績後,下調2022至24財年的盈測11%至15%,以反映最新的產能投產預期,以及行業和盈利前景等因素。整體而言,該行預計內地太陽能玻璃行業將受到產能過剩的影響,導致盈利能力較以往低。該行將目標價下調至10.8元,維持「中性」評級。

大摩報告則指出,由於太陽能模組成本高企,下調今年太陽能電場安裝假設,但對明年安裝預測則上調,以反映多晶硅價回落。該行將信義光能2022至24財年盈測分別下調7%、9%及5%,主要因原材料成本上升,而去到2029至30財年的盈測則上調1%,以反映馬來西亞的新生產線令產量增加。該行輕微上調目標價至15.2元,維持「增持」評級。

*信義光能上半年相關業績數據(港元)