九毛九旗下主打品牌「太二」仍具相當人氣,亦被看好還有增長空間。(網絡圖片)

環球市場靜待聯儲局議息結果,港股昨日表現反覆下試, 恒指收報18,444點, 跌1.8%。市場尋找對美國加息免疫,並具復蘇前景的題材股份,於內地經營酸菜魚連銷的九毛九(9922)昨日早段逆市企穩,惟後市未能守住升勢,轉跌1.4%,收報15.54 港元。除了主打品牌「太二」以外,九毛九還拓展多個特色品牌餐廳,有分析認為其策略仍具有增長空間,指即使短期受壓,長期仍然看好。

回顧九毛九中期業績,上半年收入按年跌6.1%至19億元(人民幣, 下同); 純利按年跌69%至5,770萬元;期內,毛利率上升2.2個百分點至65%。

按業務劃分,餐廳經營收入下跌9.9%至15.35億元,主要受到內地防疫措施,令部分餐廳營運天數減少所致。相對地,外賣業務則受惠疫情需求帶動,收入增長17.8%至3.56億元。然而,由於餐廳收入貢獻佔比仍達八成以上,因此即使外賣業務增長,仍未能完全抵銷餐廳業務下跌的影響。

九毛九的多品牌策略 有利有弊

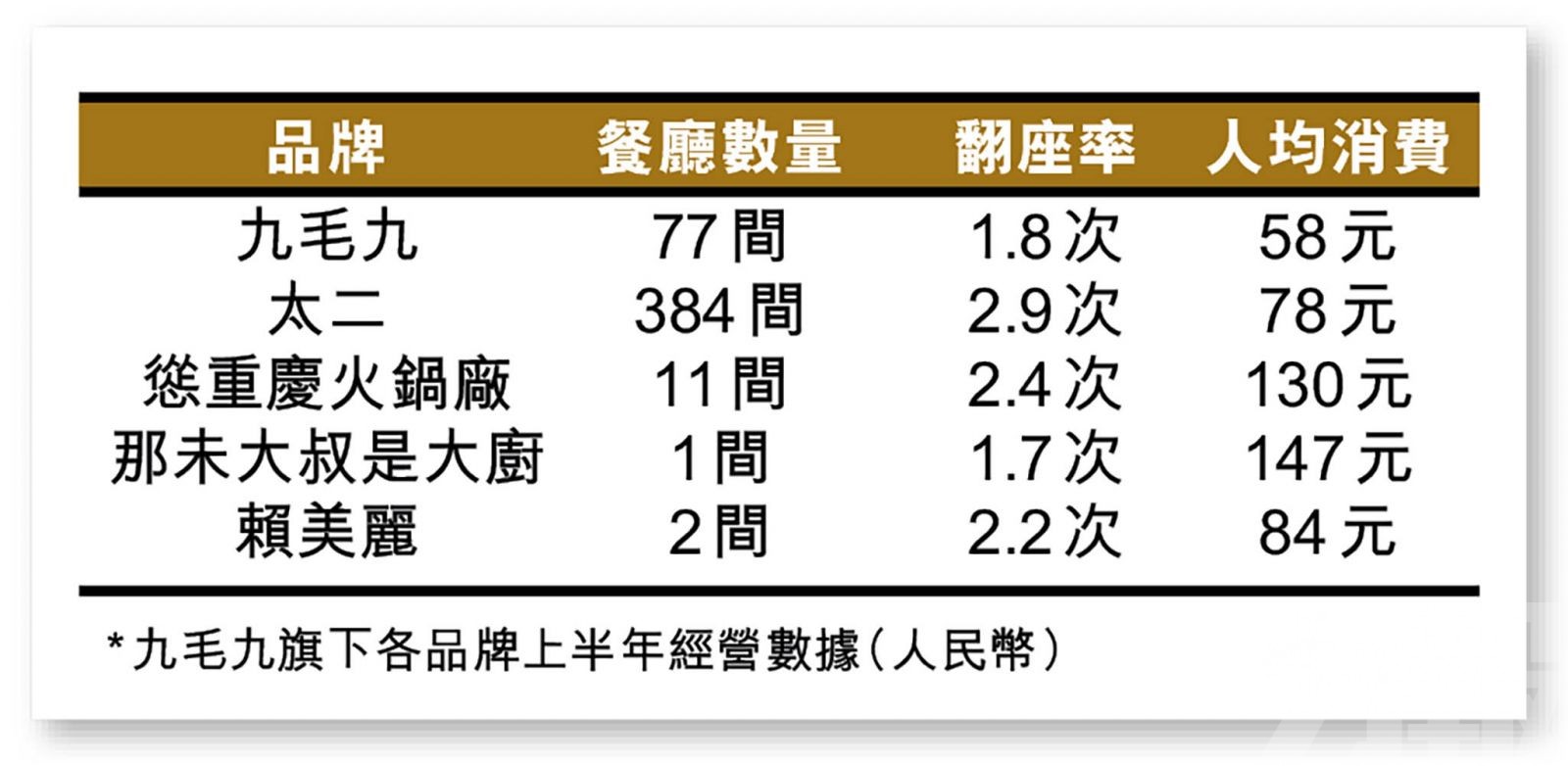

與內地餐飲同業相比,九毛九在品牌定位上更為獨特,旗下包括與集團同名,以經營西北菜為主的「九毛九」;以及集團旗下主打品牌,經營酸菜魚連鎖的「太二」,該兩大品牌合共貢獻集團收入達95%,其中單獨太二收入佔比就已達78%,為集團核心收入來源。

為了分散顧客消費口味變化可能出現的風險,並有效提高利潤率,集團亦不斷開展其他特色餐廳,包括火鍋餐廳「慫重慶火鍋廠」、粵菜餐廳「那未大叔是大廚」、以及烤魚餐廳「賴美麗」。但多品牌策略亦非全然成功,當中亦不乏失敗例子,如期內便退出了煎餅餐廳「兩顆雞蛋」的經營。以整體而言,九毛九現時應更為注重現有店舖的營運效率,以及新開店舖的質素而非速度。

大行料短期承壓 但長期仍有擴張空間

野村報告表示,由於內地下半年疫情反覆,現時仍看到九毛九的到店流量疲軟,以及行業銷售承壓,惟在分店網絡持續拓展及多品牌策略支持下,相信集團明年收入表現或更具韌性。該行認為,集團今年開設120間新店的目標似乎仍可實現,而從長遠來看,其店舖密度仍然較低,並相信太二品牌仍有充足的擴張空間;又指現時可看到其轉型的進展,亦意味著即使處於疫情下,整體利潤率仍有所改善,並受惠於持續優化的店鋪模式。

野村認為,九毛九長期增長潛力維持不變,惟預期短期銷售仍然承壓,故將2022至24年各年的純利預測,下調介乎21%至47%,以考慮到上半年業績表現,並對今年銷售假設更趨保守。該行將目標價上調至21.3 港元,維持「買入」評級。