蘋果概念股當中,瑞聲科技近期算是最受看好的一個。 (網絡圖片)

港股早前反彈後重回跌勢,恒指收報16,081點, 跌1.7%。蘋果概念股近期消息不斷,雖然市場主要關注新款iPhone14系列出貨量是否符合預期,但亦有投資者已開始預估下代iPhone15動向,從而推測蘋果產業鏈中何者將能受惠,而昔日港股藍籌瑞聲(2018)似乎是現時呼聲最高的一個。公司季績好於預期,同時有分析預計,下代iPhone更改按鍵將帶動其觸控元件需求;此外,瑞聲亦有可能跨進無線耳機業務,趁機搶奪此前歌爾(002241.SZ)所流失的部分訂單。瑞聲收報17.4港元,升4.6%。

瑞聲公布首三季業績,收入按年升15%至147.85億元(人民幣,下同);純利按年跌47.1%至5.84億元。期內毛利率下跌7.3個百分點至19%。

單計第三季,收入按年升26.5%至53.73億元;純利按年升27.5%至2.34億元。季內,聲學業務收入增長5.6%至23.2億元;光學業務收入按年升45.1%至5.67億元,但由於市場需求疲弱及內地疫情反覆,鏡頭及光學模組產能利用率下跌,影響了毛利率表現;電磁傳動業務收入則按年升47.3%至20.5億元。

瑞聲業績復蘇比預期來得較遲

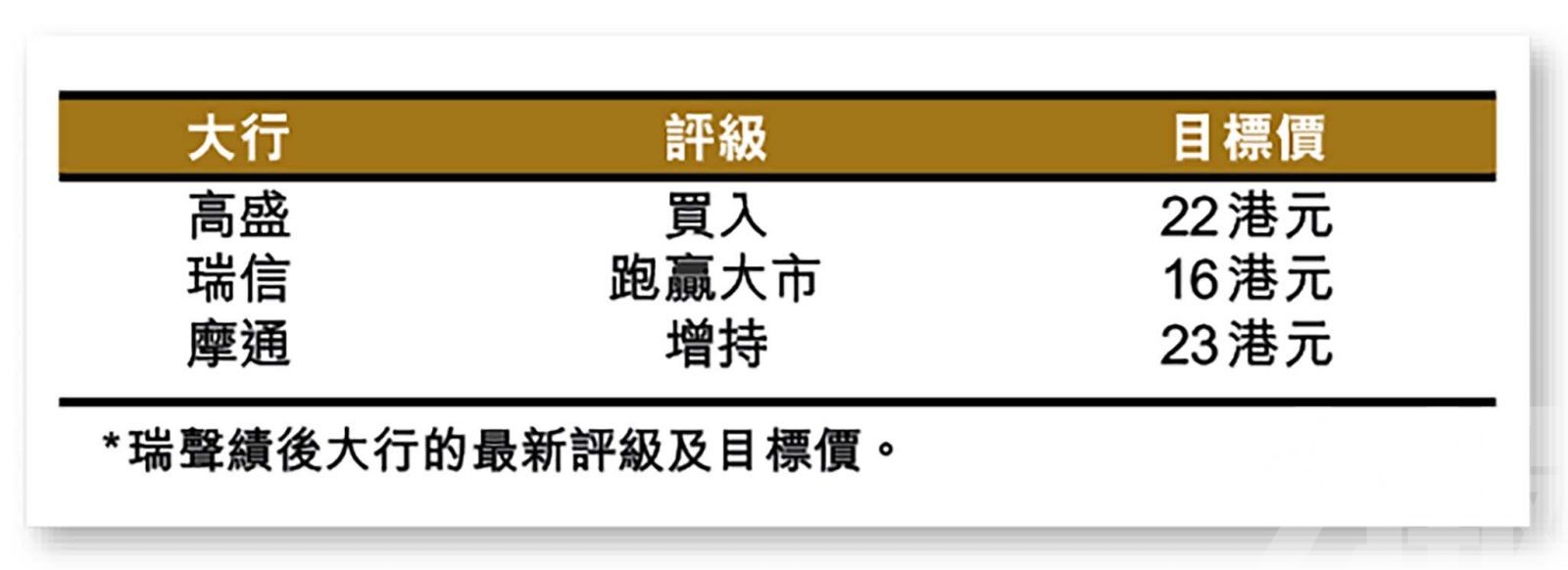

高盛報告表示,瑞聲第三季收入增長好於市場預期,毛利率按季回升0.7個百分點至19%,是自2021年毛利率下降以來首次出現連續回升;營運支出率降至14.4%,按季及按年均有所改善,惟未及該行預期。該行指,雖瑞聲恢復較預期遲,且手機鏡頭行業經已飽和,但仍看好其在鏡頭模組市場份額的增長。

預測公司2023至24年收入將按年增長23%及15%。瑞信報告中提到,瑞聲季內光學業務按季下滑,主要由於疫情爆發、競爭加劇及塑膠鏡頭出貨量按季跌25%;期內毛利按年及按季升6%及24%,表現符合預期,但毛利率表現則遜於預期。

聲學及觸控部件業務為明年亮點

摩通報告則指出,瑞聲的光學業務仍有憂慮,但聲學、觸控反饋及精密加工部件等業務看法更為正面。該行預計,解控部件業務收入明後兩年將分別按年升19%及13%,料在明年下半年就新款高端iPhone型號提供更多觸控反饋產品;安卓機型的觸控反饋交付,料亦會在明年需求反彈下回升;而精密加工部件預計在美國筆電市場中的份額擴大,足以抵銷該市場的整體收縮。

另外,歌爾被蘋果裁減無線耳機訂單,摩通認為,現時尚未從事組裝蘋果耳機的瑞聲將有機會取得訂單;該行亦相信,安卓陣營的聲學業務收入明年將穩定增長,受惠立體聲設計更深入滲透市場,以及更多的交付量;汽車聲學業務方面,公司與內地電動車廠商合作進展順利,惟該部分貢獻仍然有限。摩通預計聲學業務收入於明後兩年各升7%。