九毛九憑著「太二」這個特色品牌,在內地餐飲業中頗受看好。 (網絡圖片)

外圍市場消息轉趨淡靜,港股表現無大變動,恒指收報20,409點,微升0.04%。內地消費復蘇概念早前熱炒,惟近期開始轉冷,內地三大餐飲股相繼公布去年業績,惟疫情之下難有亮點,藍籌海底撈(6862)憑著削減成本扭虧為盈;九毛九(9922)維持盈利但大跌超過八成;呷哺呷哺(0520)虧損則繼續擴大。市場預期,如無意外三股今年均有起色,但幅度或有不同,而大行看法同樣存異。九毛九收升0.1%,海底撈及呷哺呷哺分別跌2.1%及5.2%。

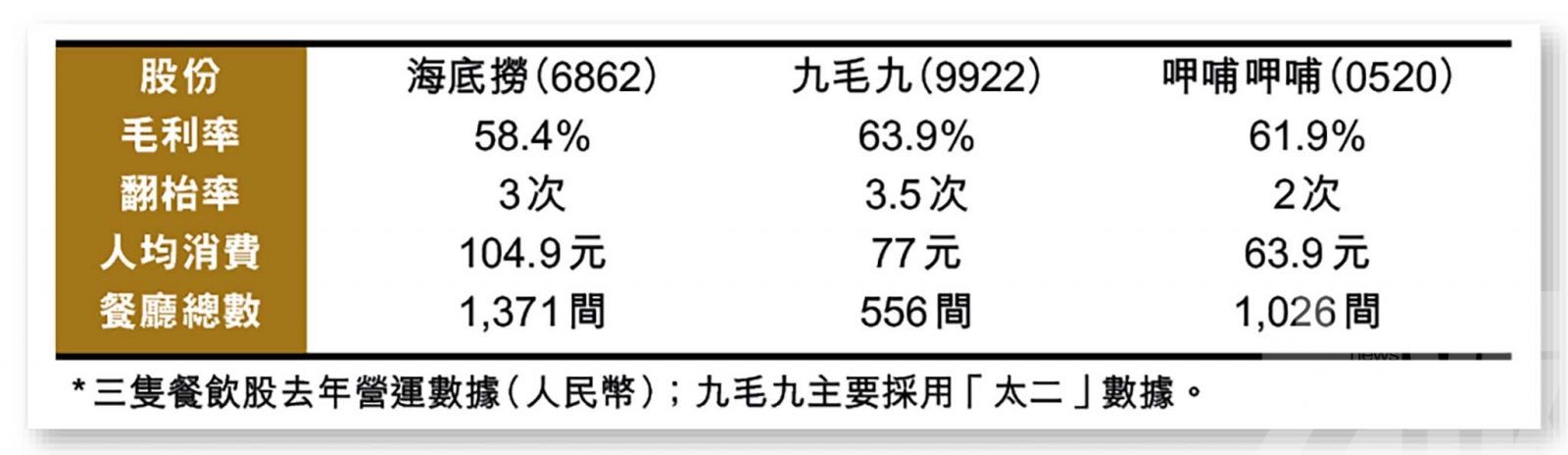

海底撈去年收入按年跌15.5%至347.41億元(人民幣,下同);錄得純利13.74億元,相對上年同期為虧損41.63億元。

九毛九去年收入按年跌4.2%至40.06億元;純利按年跌85.5%至4,928萬元。呷哺呷哺去年收入則按年跌23.1%至47.25億元;錄得淨虧損3.53億元,較上年同期虧損的2.93億元進一步擴大。

高盛叫沽海底撈 更看好九毛九潛力

對於上述餐飲股,高盛分別持不同看法,該行表示,海底撈管理層於業績會上強調完善營運管理系統,有助提升成本效益,從而提升整體利潤率。另外,管理層亦對近期經營環境感到正面,期望3月旗下餐廳翻枱率提升,並對未來開店抱審慎樂觀態度,同時專注質量增長。該行認同集團在成本結構及客戶互動方面所作出的努力,但未來仍會持續關注與同業比較,其品牌的發展勢頭,以及現有成本控制措施是否具有持續性。

該行預計今年純利率可達至8.2%,明年預計淨開125間店,考慮到新店擴張開支,料明年純利潤將回落至7.4%。維持「沽售」評級,目標價20港元。

九毛九方面,高盛則表示,管理層在業績會中對太二等品牌,未來三至五年定下明確目標,而這或推動公司總市值升至達320億元,相當於每股25港元,以20倍目標市盈率計算,具有30%的潛在上升空間。另外,該行分析亦顯示,公司目前股價反映每間太二門店的公允價值約1,000萬元,較疫情前低於25%。該行調低今年每股盈測,以反映較低的太二門店生產率;但維持「買入」評級,目標價25港元。

呷哺呷哺同業中最為弱勢

呷哺呷哺為三隻股份當中最小,亦最為弱勢的一隻。瑞信表示,呷哺呷哺去年虧損擴大,而今年管理層目標為加快開店計劃,包括內地及海外市場;該行將今明兩年盈測上調;並將評級升至「跑贏大市」,目標價8.5港元。

麥格理則提到,呷哺呷哺去年下半年毛利率有輕微改善,而公司預期,消費復蘇將加快開店步伐;該行上調今明兩年盈測,以反映員工成本結構及經營開支改善;基於預測市盈率18倍,將目標價降至7港元,維持「中性」評級。