今年十一黃金周假期加長,市場對期內賭收表現的期望甚高。(網絡圖片)

市場觀望環球央行利率政策走向,港股昨日略為靠穩,收報17,997點,升0.4%。內地重新開放後首個十一國慶將至,今年更疊加中秋假期,令黃金周表現更受市場期待。據多間大行調查,博企酒店預訂已基本爆滿,反映內地遊客訪澳需求並未受宏觀因素太大影響;大行亦普遍預期,黃金周賭收再上一層樓,將推動市場情緒改善,令濠賭股更具上行空間。

澳門旅遊局早前上調黃金周旅客量預測至日均10萬人次,在中秋疊加國慶的長假期帶動下,博企酒店預訂率已基本爆滿。

高盛報告表示,該行早前與六大博企管理層會面,得悉9月賭收按月輕微放緩,與過往十一黃金周前夕相近;博企普遍對黃金周需求感到樂觀,尤其今年假期日數加長,酒店預訂量與房價均有上升;雖然內地經濟放緩,但博企認為非廣東省旅客復蘇,仍將帶動賭收進一步增長。

濠賭股有望全面扭虧為盈,但高盛預計,大部分博企仍受債務及相關契約等因素影響,短期內料難以恢復派息。

9月賭收約恢復至疫前七成

滙豐報告表示,澳門9月首17日賭收為81億元(澳門元,下同),即過去一周日均賭收達5.43億元;若天氣條件好轉,加上周末舉行煙花匯演等活動,料可進一步推動賭收改善。該股預期,9月份賭收將介乎141億至147億元,按年跌約15%至18%,相當於2019年同期最高約67%水平。

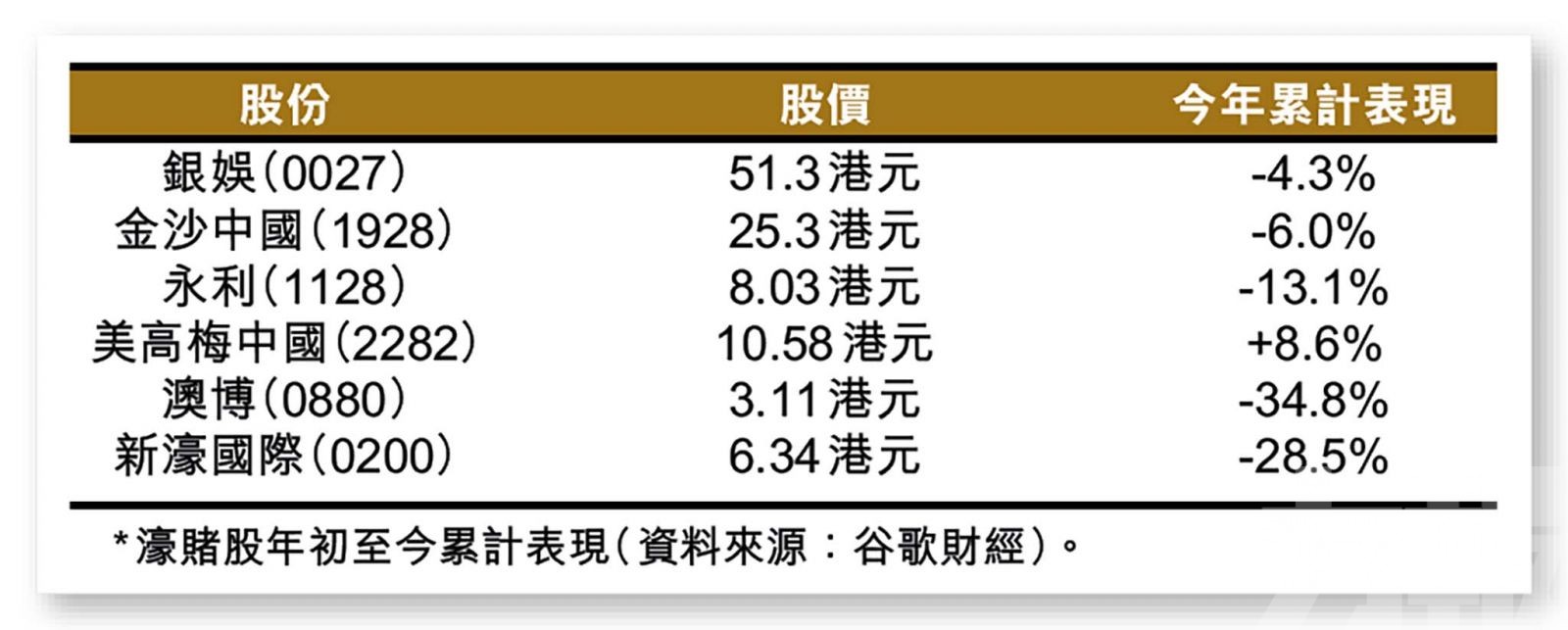

對於黃周表現,滙豐根據訪客預測,以及各大博企的訂房情況,認為黃金周潛在表現強勁,或提振市場對明年的預期。由於濠賭股目前估值不高,偏好酒店庫存龐大及專注於中場的金沙(1928);另外,亦看好銀娛(0027)業績穩健及第三期項目帶來驚喜;而永利(1128)則看好其估值偏低。

濠賭股估值仍低於歷史水平

花旗方面則提到,據行業調查顯示,9月高端中場日均投注額打破季節性因素,維持在20,314元,較2019年同期上升58%,而普通中場似乎亦未有受到內地經濟及天氣的太大影響。該行認為,黃金周前夕濠賭股呈現吸引的買入機會。

花旗維持對博彩行業樂觀看法,偏好首選為銀娛、其後依次為金沙、美高梅(2282)、新濠博亞、永利、最後為澳博(0880)。該行指出,目前博彩股板塊估值相當於2024年預測企業價值倍數(EV/EBITDA)約8.7倍,較歷史均值低出一個標準差,估值並不昂貴。