恒生近年股價跑輸港銀同業,是次回購或有助於從後趕上。 (網絡圖片)

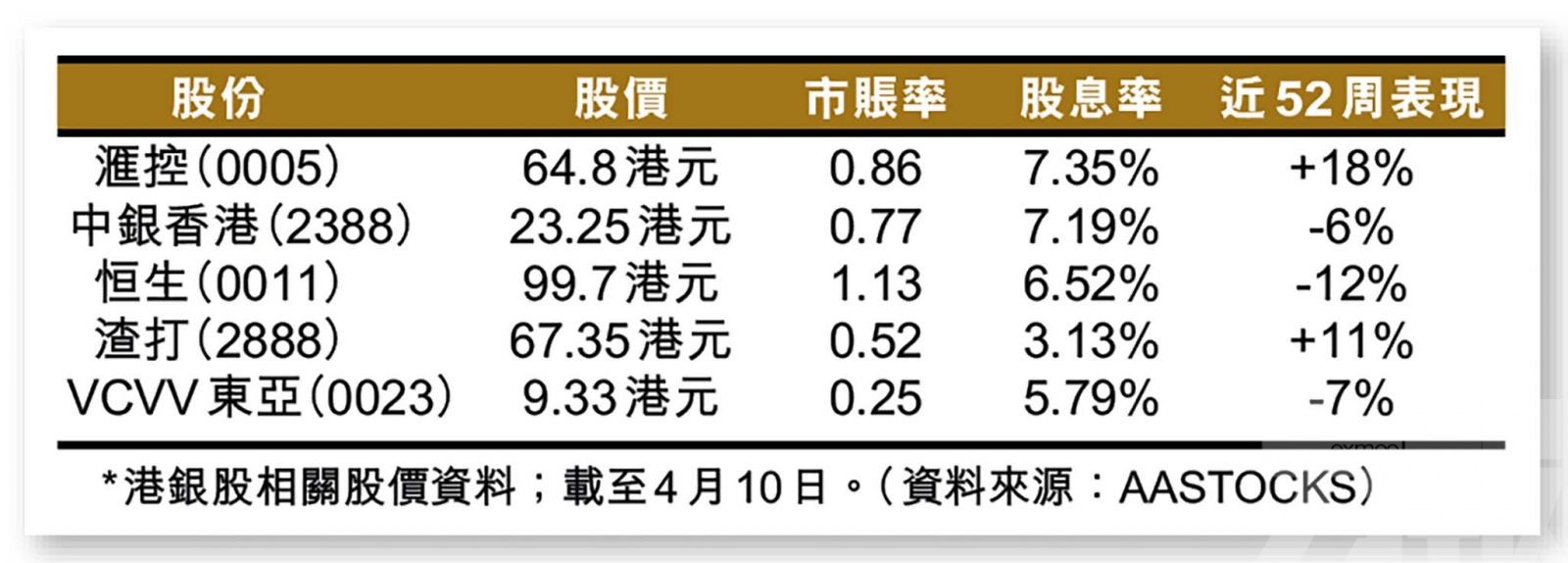

*港銀股相關股價資料;載至4月10日。(資料來源:AASTOCKS)

港股昨日表現有力,恒指升穿萬七關口,收報17,139點,升1.9%。受惠高息環境,港銀股去年淨利息收入普遍表現理想,抵銷了非利息業務的疲弱情況,而且幾間主要銀行均增加派息及加碼回購。恒生銀行(0011)日前亦宣布30億港元回購計劃,為該行近年在股東回報方面,行動最為積極的一次。分析認為此舉有助恒生短期股價造好,惟未必能跑贏同業。恒生收報99.7港元,升6%。

恒生公布,已於4月9日與券商美林國際訂立協議,委托其實施自動股份回購計劃。根據協議,恒行已同意按預定參數,於聯交所回購不多於30億港元的股份。

恒生提到,自動股份回購計劃期限,由4月10日起至9月9日;該行認為,實施回購計劃符合公司及股東的整體最佳利益。

回購屬額外驚喜 股息亦有望上調

瑞銀報告表示,恒生最新回購計劃,為其將於5月公布第一次中期息前的重大意外驚喜;按最新市值計算,恒生回購總額相當於市值1.7%,亦相當於日均成交額9.8%。該行認為,回購對市場來說屬正面訊號,亦預期即將宣告的季度股息或高去年。

該行指出,恒生去年普通股一級資本比率(CET1)達18.1%,應有足夠資本緩衝。該行預計,恒生今年純利將錄得低單位數增長,而在高息環境下,股本回報率為有11%;亦認為加權風險資產增長溫和,意味著資本比率或進一步上升,為額外回購創造空間。

該行上調恒生2024至28年盈測,以反映淨息差利好,惟對內地及香港商業房地產的不良貸款風險仍有憂慮,預計今年信貸成本仍然高企。予「中性」評級,目標價94.5港元。

恒生相對同業估值未算吸引

富瑞則表示,恒生回購體現了對股東回報的承諾,預期季度股息亦可能上升。該行指,恒生股價長期跑輸同業,是次或可帶動短期表現趕上,惟仍須提出可持續提升股本回報率的方案,以推動未來增長。維持「持有」評級,目標價92港元。

花旗看法則相對保守,指恒生回購雖屬驚喜,但該股估值相對本地同業仍不太吸引,惟料資本回報率提升,或可推動短期股價跑出。該行估計,恒生回購將對CET1比率降低40至50個基點,另外預計今年股息率約6.9%。予評級「中性」,目標價87港元。