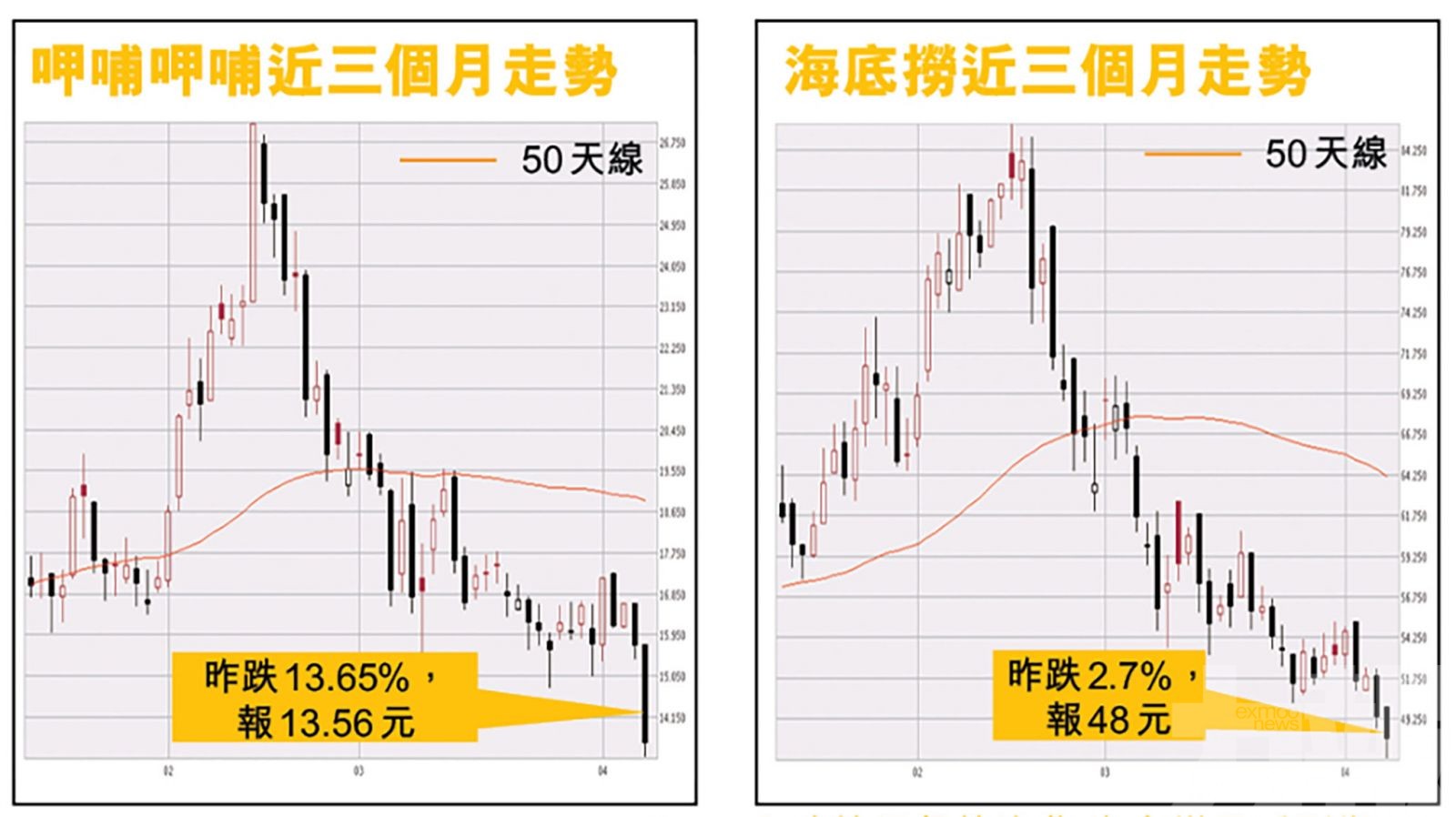

呷哺呷哺昨日股價重挫逾13%,創三個月新低。(互聯網圖片)

港股昨(12)日三大指數全線收跌,市場情緒仍然疲弱。內地餐飲板塊股表現差集體插水,呷哺呷哺(0520)跌幅最明顯,跌13.63%,受去年下半年盈利增長放慢有關;海底撈(6862)則跌2.74%;頤海國際(1579)跌0.53%。內地杜絕餐飲浪費,對內地餐飲巿場增長造成阻礙。(文:產經組)

呷哺呷哺昨日股價重挫逾13%,創三個月新低。呷哺呷哺早前公布去年全年業績,應佔利潤按年跌99.4%至183.7萬元(人民幣,下同);收入按年跌9.5%至54.55億元。

美銀證券日前發布研究報告表示,下調呷哺呷哺2021至2022年度盈利預測3%及2%,以反映收益增長放慢的預期,目標價由22.1元降6%至20.7元港元,重申「買入」評級。

美銀重申呷哺呷哺「買入」評級

報告中表示,呷哺呷哺去年收入按年跌10%,股東應佔純利約180萬元,意味下半年收益按年升7%及純利升107%,雖然下半年收益增長減慢,惟在成本節省下毛利率表現高於預期。

報告又稱,呷哺呷哺年初至今累跌11%,估值相當於今年預測市盈率27倍,較領先餐飲同業低水45%,以2021至2023年稅後純利年均複合增長預測30%計,估值不高。

大和:呷哺呷哺目標價降至22元

大和近期亦發表報告稱,呷哺呷哺去年度利潤1,100萬元,為早前盈警所指引下限;不過看到公司於今年2至3月業務逐漸復甦,但仍低於2019年的水平。報告提及,留意到公司上游業務的潛在投資及推出員工激勵計劃,大致維持今明兩年每股盈測不變,重申其「買入」評級,目標價由23元降至22元。

海底撈跌破年線

海底撈昨日股價一度跳水跌逾4%報46.85港元,跌破年線,較今年2月份的歷史高位85.8港元已回調逾40%。

海底撈上月發布財報,2020年海底撈實現收入286億元,同比增長7.8%。海底撈全年淨利潤3.09億元,同比2019年暴降86.8%,主要受到疫情影響。有意見認為,對於海底撈來說,雖疫情正在好轉,餐飲業也在回暖,但業績持續增長緩慢是不爭的事實,如何保持業績增長又不讓用户消費體驗下降是海底撈未來長期要面對的問題。

內地杜絕餐飲浪費 海底撈最受影響

另外,國家主席習近平早前要求杜絕餐飲浪費,商務部等部門隨即研究推動建立制止餐飲浪費的長效機制,內地餐飲業增長勢受阻。而當中,海底撈較受衝擊,皆因餐飲浪費主要見於中高端消費餐桌之上,而對比九毛九及呷哺呷哺,當以豪華餐飲見稱的海底撈最受影響。

根據內媒報導,海底撈多年前已推「半份菜」,即分量和價錢是整份的一半。不過不少生意是來自商務、親朋「宴客」,因此剩餘飯菜基本是面子攸關的問題,在國家新政下,店員將會主動提醒顧客適量點餐和建議,如公司新近推出四分之一鍋底,專門向一位或兩位食客用餐時推介,以避免浪費。儘管將菜式輕量化,或可吸引更多散客光顧,但由於公司94%收入來自餐廳業務(外賣佔約5%),料總體人均消費金額料受影響。

海底撈較今年2月份的歷史高位85.8元已回調逾40%。(互聯網圖片)

國家主席習近平早前要求杜絕餐飲浪費,商務部等部門隨即研究推動建立制止餐飲浪費的長效機制,內地餐飲業增長勢受阻。(互聯網圖片)