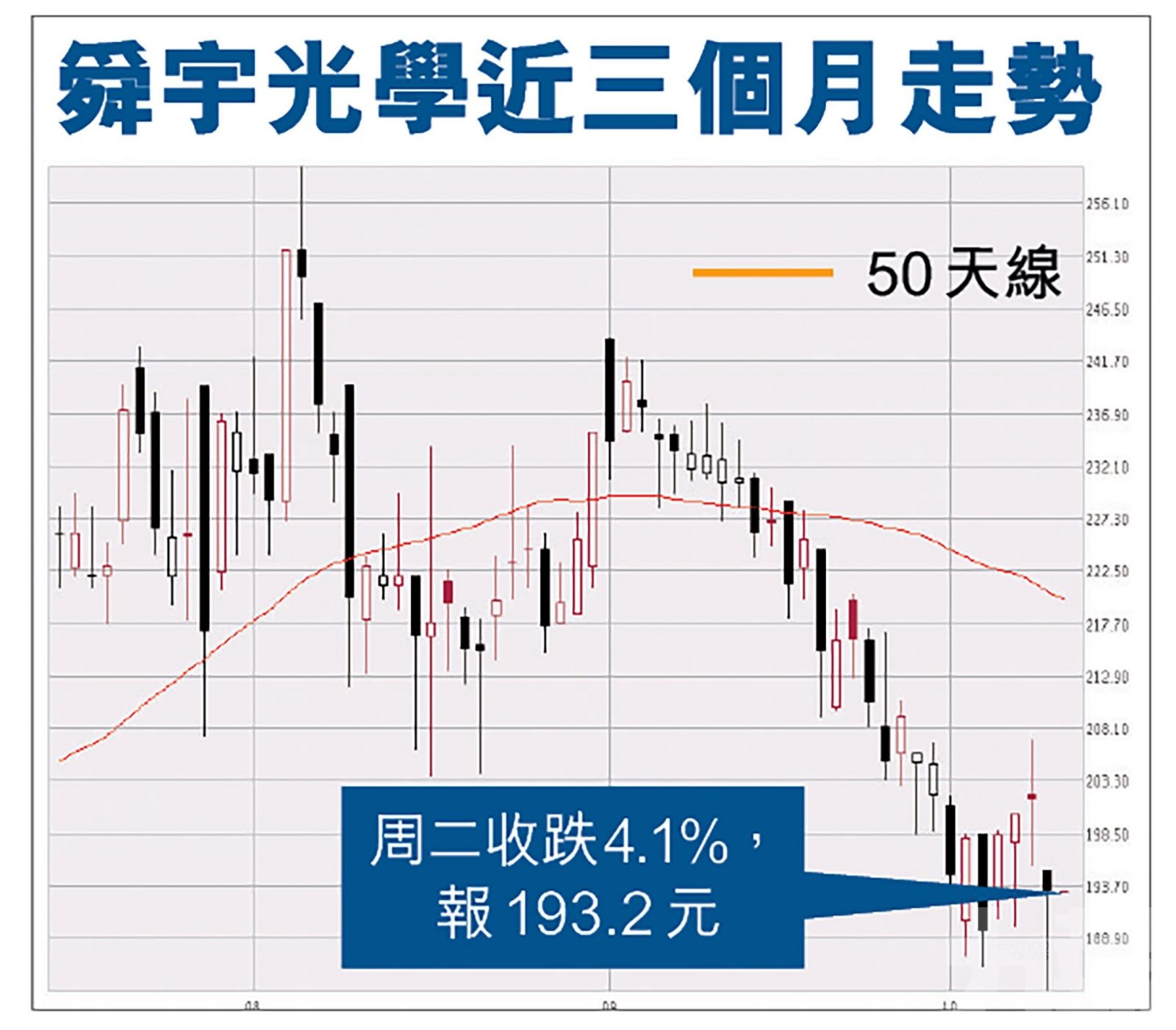

由於手機需求疲弱,競爭加劇,以及生產受到零部件短缺限制等因素影響,舜宇光學(2382)周一(11日)公布9月出量貨按年跌逾兩成,周二股價一度低見184.2元,收巿仍跌4.1%,報193.2元

綜合分析意見,舜宇光學最受注目的車載鏡頭9月出貨量亦難抵壓力,按月下跌,令市場關注其全年9月出貨量能否達標。供應鏈問題如內地限電、東南亞缺工等因素短期料繼續困擾股價。不過舜宇光學長線仍可看好,有投行最「牛」睇291元。

(文:產經組)

舜宇光學科技日前公布,上月手機鏡頭出貨量近1.33億件,按月升5.8%,按年跌20.8%,由於智能手機市場需求按年有所放緩。而期內車載鏡頭出貨量約500萬件,按月跌8.3%,按年更跌21.4%,由於汽車供應鏈中,關鍵零部件缺貨;加上去年同期因為疫情好轉,導致出貨量表現強勁,形成較高基數。

至於光學產品方面,上月手機攝像模組出貨量逾5369萬件,按月跌3%,按年跌8.9%。

陳樂怡:市場關注全年出貨量能否達標

信達國際研究部助理經理陳樂怡表示,舜宇光學及丘鈦科技(1478)同樣公布9月出貨量數據,表現同樣反映手機需求疲弱,競爭加劇,以及生產受到零部件短缺限制。其中,舜宇光學最受注目的車載鏡頭出貨量亦難抵壓力,按月下跌,令市場關注其全年出貨量能否達標。

陳樂怡續指,供應鏈問題如內地限電、東南亞缺工等因素短期料繼續困擾股價。儘管維持看好舜宇光學長線競爭力,投資者宜待股價喘穩再作部署。

里昂予舜宇光學目標價「最牛」

而大行對舜宇光學的看法亦不一,最「牛」為里昂,該行維持舜宇光學「買入」評級,目標價291元,相當於2022財年預測市盈率的37倍。里昂在報告中稱,公司9月份的手機和車載鏡頭出貨量表現疲弱,預計短期內其手機業務或仍面臨需求疲弱影響,而車用芯片短缺問題需時解決,但相信待問題緩解後,有助於為明年的車載鏡頭業務增長設定一個較低的基數。

該行表示,對舜宇光學估值基礎,予2022財年的攝像頭模組業務預測市盈率達25倍,略高於同業,而手機攝像頭與其他模組製造平均預測市盈率為23倍,反映公司於同業的領先地位及潛在增長,另評估其車載鏡頭業務預測市盈率達75倍。

摩根士丹利亦發表報告指,舜宇今年9月份車載鏡頭出貨500萬件,按年跌21%(按月跌8%),主要是汽車配件短缺所拖累,該行展望今年第四季,估計舜宇旗下車載鏡頭出貨最少要按年升5%(即今年餘下時間每月平均出貨量需達670萬件),才可達到原定全年指引。大摩表示,維持舜宇光學「與大市同步」評級及目標價230元。

麥格理最「熊」睇 189.4元

麥格理則看法最「熊」,該行維持舜宇「中性」評級,下調2021至23年淨利潤預測8%,目標價由248.68元調低23.8%至189.4元。麥格理在報告中稱,集團9月出貨量疲弱,而第三季為傳統安卓(Android)智能手機客戶旺季,但今年的訂單疲弱,因中低端5G智能手機的IC短缺等。該行估計,第四季出貨量按季較弱,與往年情況相似。

該行下調對舜宇光學今年下半年出貨量預測,手機鏡頭預測由同比持平更新為跌16%,手機攝像模組預測由同比增10%更新至持平,車載鏡頭預測由同比增2%更新為跌14%。因此,對其三項產品的全年預測更新為跌4%、增16%及增21%。

報告提到,由於智能手機市場缺乏規格升級或出現去規格,該行下調攝像模組及手機鏡頭下半年的平均售價預測,由按半年持平更新為跌4%至7%,同時毛利率略為下降。該行預計明年將出現復甦,但較明顯的增長要在年中至下半年才會看到。

舜宇光學9月出量貨按年跌逾兩成。(互聯網圖片)

內地限電及東南亞缺工等因素短期料繼續困擾舜宇光學股價。(互聯網圖片)

有分析指,舜宇光學9月份的手機和車載鏡頭出貨量表現疲弱,預計短期內其手機業務或仍面臨需求疲弱影響,而車用芯片短缺問題需時解決。(互聯網圖片)