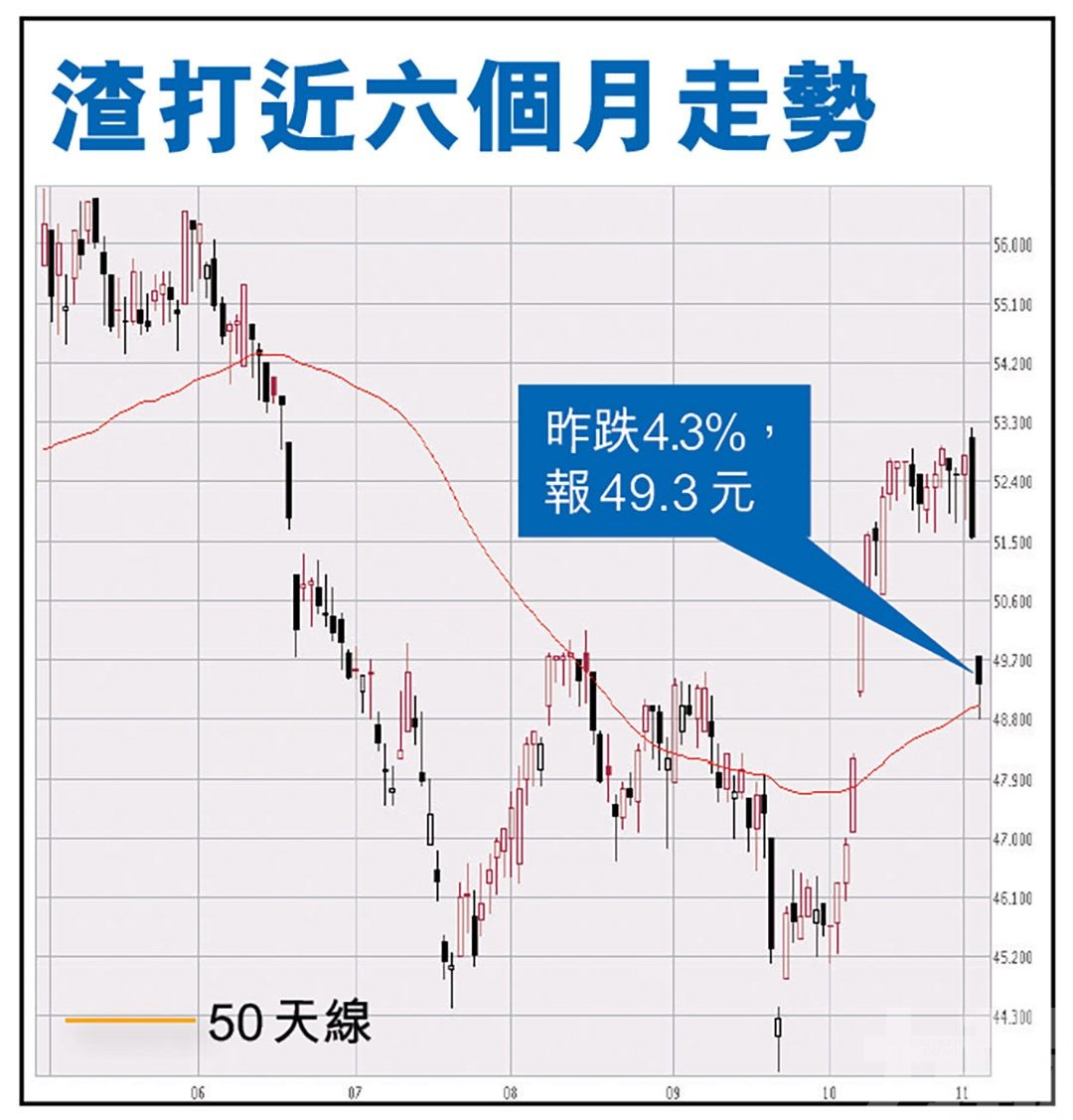

渣打(2888)前日公布第三季成績表,法定稅前盈利表現勝過預期,達9.96億美元,按年增長1.29倍;稅前溢利錄得10.75億美元,按年上升44.3%,亦符合預期。不過渣打績後表現向下走,昨早開市跌3.5%,見49.75元,昨早11時,更跌逾半成,報48.95元,收巿仍跌4.3%,報49.3元。大行對渣打季績看法亦不一,花旗給予目標價52元,而摩根大通「最牛」則維持增持評級,目標價68元。(文:產經組)

渣打第三季業績符合預期,但昨日股價表現卻向下走。(RTHK圖片)

渣打集團財務總監賀方德表示,沒有見到集團在中國房地產行業的相關敞口出現大問題,指出集團全球總值逾3,000億美元資產中,房地產貸款只佔約6%,內房貸款則只佔約40億美元,相信風險可控。他又說,集團的高風險資產總額已經連續數季減少,如果撇除航空相關資產,表現已經回復至疫情前水平。

另外,渣打上季淨息差為1.23厘,按年持平。賀方德認為,淨息差已經接近見底,未來要視乎聯儲局加息步伐,如果明年有望加息則有助業務表現,而且上季淨利息收入理想,期望明年能繼續保持良好增長。

摩通料渣打第四季或回購

摩通發表研究報告,指渣打第三季業績表現強勁,撥備前利潤和收入都高於集團預期,包括淨利息收入高於預期2%,成本符合預期,帶動撥備前利潤高過市場預期8%。信貸減值年化率維持低企在14點子,而第三季沒有顯著回撥,因此稅前盈利大致符預期。

該行預期,渣打增長展望隨著2023年趨向加息將見改善,料全球利率每增加50點子,其每股盈利可上升12%。摩通又指,渣打管理層預期第四季將會有更多資本行動,估計為股份回購,以目前渣打估值吸引,維持「增持」評級,目標價68元。

花旗指渣打第三季撥備高過預期

花旗發表研究報告則指,渣打整體第三季業績除稅前基本溢利、收入均合符預期;營運支出按季持平,按年增長5%亦符合預期,帶動撥備前利潤好過預期,惟撥備卻高過預期。雖然按年減少70%,但高過第二季的6,700萬美元。

另外,美銀證券亦指渣打第三季稅前純利較市場預期高出6%,季度收入亦勝市場預期,撥備溫和上升。而公司沒有公布新的股份回購計劃,因應普通一級股權資本充足率在14.6%,預計有助派息增長,上調渣打今年派息預期由12美仙升至14美仙。

美銀重申「買入」評級

美銀又稱,渣打重申自2022年起收入增長目標區間在5%至7%,相信已屬保守,因公司對息口敏感度高,而渣打短期盈利能力低,但減值損失已於2022年見頂,重申「買入」評級,目標價58元。

摩通指,渣打增長展望隨著2023年趨向加息將見改善,料全球利率每增加50點子,其每股盈利可上升12%。(RTHK圖片)

渣打管理層表示,沒有見到集團在中國房地產行業的相關敞口出現大問題,指出集團全球總值逾3,000億美元資產中,房地產貸款只佔約6%。(RTHK圖片)