台積電憑著獨有優勢仍保持強勁增長,惟在行業前景轉弱下料亦將受到影響。 (RTHK圖片)

市場充斥宏觀不確性的情況下,港股上星期再向低位下試,恒指收報16,587點,全周累跌達6.5%。中美科技戰進一步白熱化,環球半導體股份顯著受壓,昔日備受市場追棒的龍頭晶片股則時而世逆,普遍跌勢較大市更甚。全球晶片代工龍頭台積電(TSM.US)今年以來跌幅已達50%至63.9美元,市值近乎膘斬;在行業需求轉弱下,該公司亦未能幸免,預計產能利用率將開始下滑。高盛於最新報告中將台積電剔出「確信買入」名單,但就其估值處於歷史低位水平而言,則仍稱抵買。

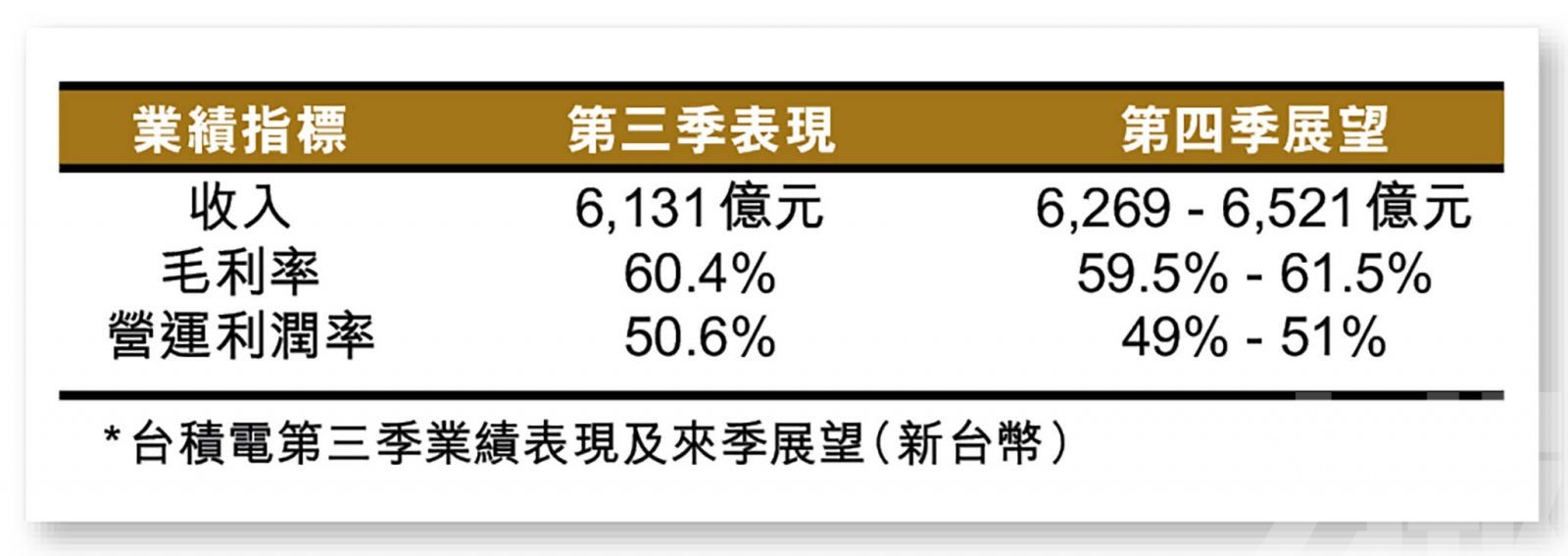

回顧最近一季業績,台積電第三季收入按年升47.9%至6,131億元(新台幣,下同);純利按年升79.7%至2,809億元,兩項數據均優於市場預期。期內毛利率上升9.1個百分點至60.4%,創下歷來新高。

集團表示,第三季業績主要受惠5納米製程的強勁需求,期內5納米及7納米製程,分別佔晶圓銷售金額的28%及26%。而按產品類型劃分,手機相關收入佔比為41%、高性能計算佔39%、物聯網佔約10%、車用電子則約佔5%。

管理層料產能利用率於第四季下滑

台積電於上星期舉行分析師會議上,管理層口吻較之前更為保守。高盛在報告中表示,管理層承認注意到行業需求轉弱的影響,尤其在7納米製程方面;並預計產能利用率於第四季將開始下滑,並持續至明年上半年。庫存方面,亦維持調整周期將持續至明年上半年的看法。但管理層亦指出,供應鏈的庫存水平已於第三季見頂,料第四季將開始回落。

就台積電將今年度資本開支預算,由400億美元下調至360億美元,高盛指出,部分源於需求不確定性及生產工具付運問題,該行已預計集團資本支增長將放緩,但是次下調預算較預期略早,因先前預測削減資本開支將於2023年才會發生。展望未來,該行認為,受5納米製程需求強勁,以及3納米製程開始帶來收入所支持,料台積電明年收入將繼續錄得增長。

高盛認為估值吸引 惟剔出確信名單

對於台積電股份,高盛認為現時估值水平吸引,僅相當於明年預測市盈率的10.8倍,屬過去十年歷史範圍10至27倍的下限,並接近於2008年金融危機時的水平。該行指出,即使短期展望較為波動,但管理層對公司長遠增長仍具有信心,維持未來收年收入年複合增長介乎15%至20%的預測,預期毛利率亦維持逾53%水平。

高盛表示,仍偏好台積電行業領導地位,以及行業結構性趨勢所帶來的長遠增長機會;重申台積電美股「買入」評級,惟目標價降至89美元,以反映盈利前景轉弱及需求不確定上升,另外亦剔出該行「確信買入」名單。