快手自去年11月初反彈超過一倍,會吸引大股東減持似乎並不意外。 (網絡圖片)

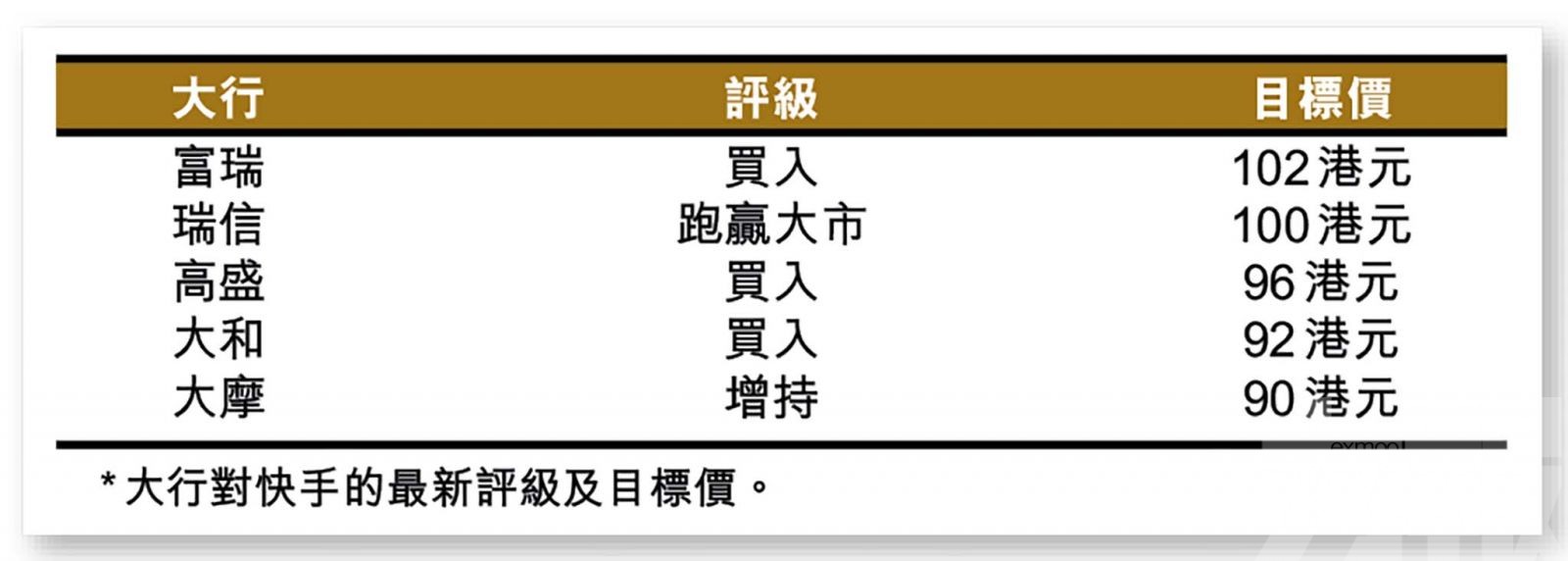

港股臨近虎年收爐表現開始收縮, 恒指收報21,650點, 跌0.1%。港股自去年11月初谷底反彈接近五成,如此強勁升勢亦吸引了不少因去年市況疲弱,而無機會套現的大股東出手減持。最新公布的包括快手(1024)主席兼大股東宿華,其日前在場外減持公司約1.26%股份,套現近38億港元。消息拖累快手股價急跌6%,收報68.15港元。雖則如此,但大行在隨後報告中均未重點提及減持情況,而且普遍繼續唱好,料快手可受惠疫後復蘇。

快手公布,主席宿華旗下控股公司達佳發展,於1月18日透過場外大宗交易方式,出售合共5,471萬股B類股份,佔已發行股本約1.26%;而出售價為69.06港元,較前一日收市價折讓4.75%。該交易合共套現37.78億港元。

達佳發展表示,所得款項將用用慈善捐贈、前沿科技探索及基礎設施投資等領域。交易完成後,該控股公司仍持有快手4.27億股A類股份,佔已發行股本約9.87%;而除了有關保留事項外,仍將持有公司投票權約38.08%。

上季收入料增長14% 但維持虧損

雖然快手大股東減持導致股價受壓,但在大行隨後報告中,普遍仍只將焦點放在即將公布的去年第四季業績之上。

瑞信表示,預計快手第四季收入按年升14%至279億元(人民幣,下同);經調整淨虧損為2.45億元,相對原來預測為淨虧損2.94億元。該行估計,上季電商的商品成交額(GMV)有望增長30%,但由於退貨率較高,佣金提取率料有所下降。廣告收入方面,復蘇則可能超過市場預期,料可增長11%,因商戶在促銷季度積極進行營銷,惟料外部廣告需求仍可能維持下跌。在年度活動推動下,料直播收入亦可增長11%。

大和則表示,預計快手去年實現9,000億元GMV的年度目標,意味著去年第四季GMV增長逾30%。惟管理層提到,期內疫情引起了物流問題,去年12中旬訂單退貨取消數量增加,略對收入帶來負面影響。該行亦預計,平台日活躍用戶及平均使用時間,分別達3.66億戶及130分鍾的新高;惟該行亦指,雖電商業務強勁,但廣告仍未有復蘇跡象。

大摩預期好淡因素相互抵銷

大摩調整對快手第四季業績的預測,指由閉環營銷所推動的直播及廣告收入,或被更高的收入分享導致毛利率下降所抵銷。該行指出,防疫封銷導致較高的退回率,從而降低了實收率,而且今年春節較早令到銷售及擴廣成本上升,加上內地經濟重啟的利好尚未顯現。

該行預計,快手今年收入將按年增長15%,增幅與去年一致,當中廣告增長收入20%、直播及電商則增長3%及30%。另外該行提到,基於廣告商會等待出現宏觀改善訊號後才增加廣告預算,故帶動復蘇料於第二季後才會出現;該行亦預計,首季收入按年增長或僅溫和加快至11%。