電動車市場競爭愈趨激烈,蔚來等尚未盈利的車企,毛利率受壓情況引來憂慮。(網絡圖片)

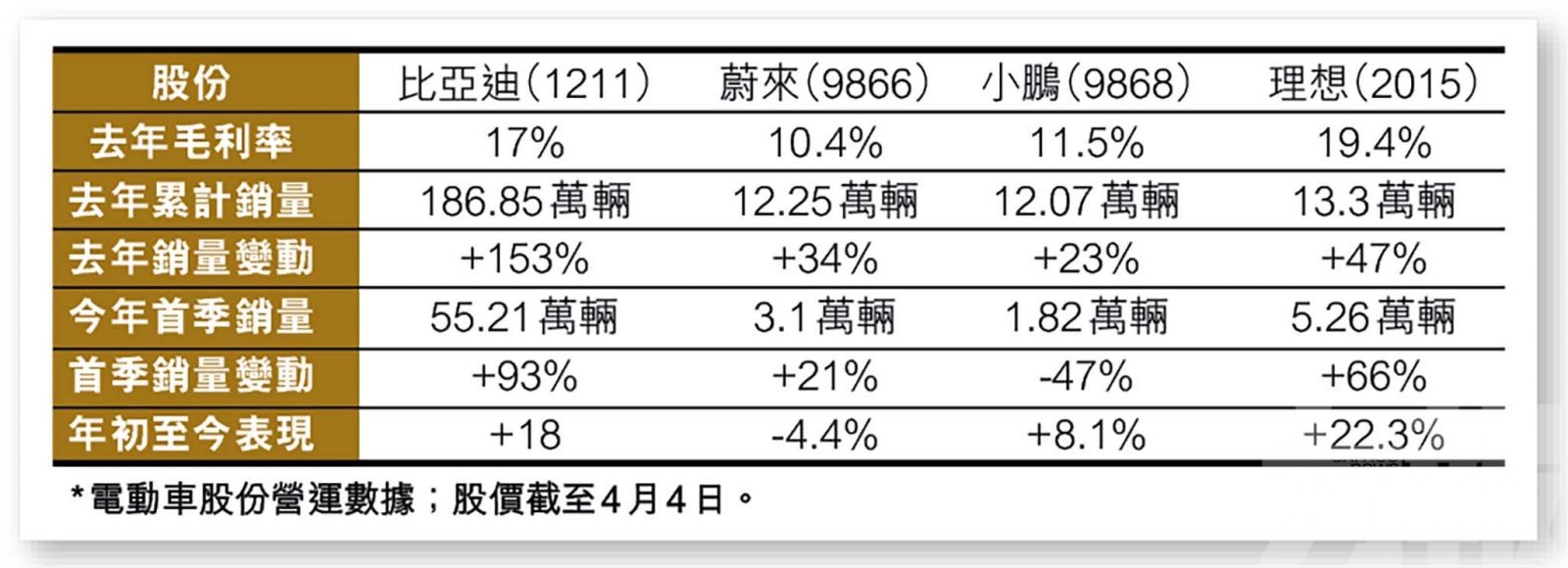

港股昨日假期休市,恒指星期二收報20,274點,跌0.7%。內地剛公布今年首季新能源車銷量按年增長25%至148萬輛,自去年底結束新能源車購置補貼後,雖然整體銷量保持增長,但不少車廠為求刺激銷量,已紛紛加入減價戰。市場憂慮仍未達至盈利的新進車企毛利率將進一步受壓,拖累近期股價表現,蔚來(9866)、小鵬(9868)及理想(2015)分別跌7.6%、6.5%及3.6%;而具有規模優勢,並經已獲利的比亞迪(1211)表現則相對企穩,僅跌1.8%。

回顧去年業績,比亞迪收入按年升96.2%至4,241億元(人民幣,下同);純利按年升445.9%至166億元。

蔚來收入按年升36.3%至493億元;錄得淨虧損146億元,相對上年同期為虧損106億元。小鵬收入按年升28%至269億元;淨虧損92億元,相對上年為虧損49億元。理想收入則按年升67.7%至453億元;淨虧損20億元,相對上年為虧損3億元。

下半年銷售潛力或被低估

大摩報告表示,特斯拉(TSLA.US)在內地市場減價引發更廣泛的價格競爭,加上年初至今銷售疲軟,令上半年各電動車品牌的銷量及利潤率承壓;但該行認為,下半年的銷量潛力或被低估,並預期電池成本或下降20%至25%。該行預期,比亞迪及「蔚小理」等車企具有強勁的資產負債表,以及緊密的供應鏈參與度,有能力進行融資;而領先車企在經濟低迷時期會繼續投放資源於研發方面,這將是鞏固市場領導地位的關鍵,並在下個上升周期中突圍而出。

個股方面,該行將比亞迪今明兩年盈測分別下調2%及上調2%;維持「持有」評級,目標價下調至215港元。將小鵬今年淨虧損預測收窄至35%,並下調明年每股盈測16%;維持「增持」評級,目標價上調至48港元。將理想今年淨虧損預測收窄至31%,並上調明年每股盈測41%,預計其明年或可實現盈利;維持「增持」評級,目標價上調至110港元。

蔚來毛利率下滑引來憂慮

電動車品牌中,蔚來一直作為換電服務的代表者,惟其最近汽車利潤率下滑情況令人憂慮。摩通報告表示,蔚來去年第四季汽車毛利率大幅收縮至6.8%,以及營運支出高出預期,拖累整體利潤表現。該行指,雖然管理層解釋業績遜預期,主要由於現有車型清倉的一次性影響所致,但該行仍擔心今年首季毛利率會進一步下滑,在充滿競爭的市場環境下,預期首季汽車毛利率將降至5%;並預計今年交付量將按年增長56%至19萬輛,低於公司預期的約25萬輛。

該行認為,蔚來股價短期內將橫行,下調今明兩年每股盈測13.5%及63.4%,將評級降至「中性」,對其美股(NIO.US)目標價下調至10美元(折合港股約78.5港元)。