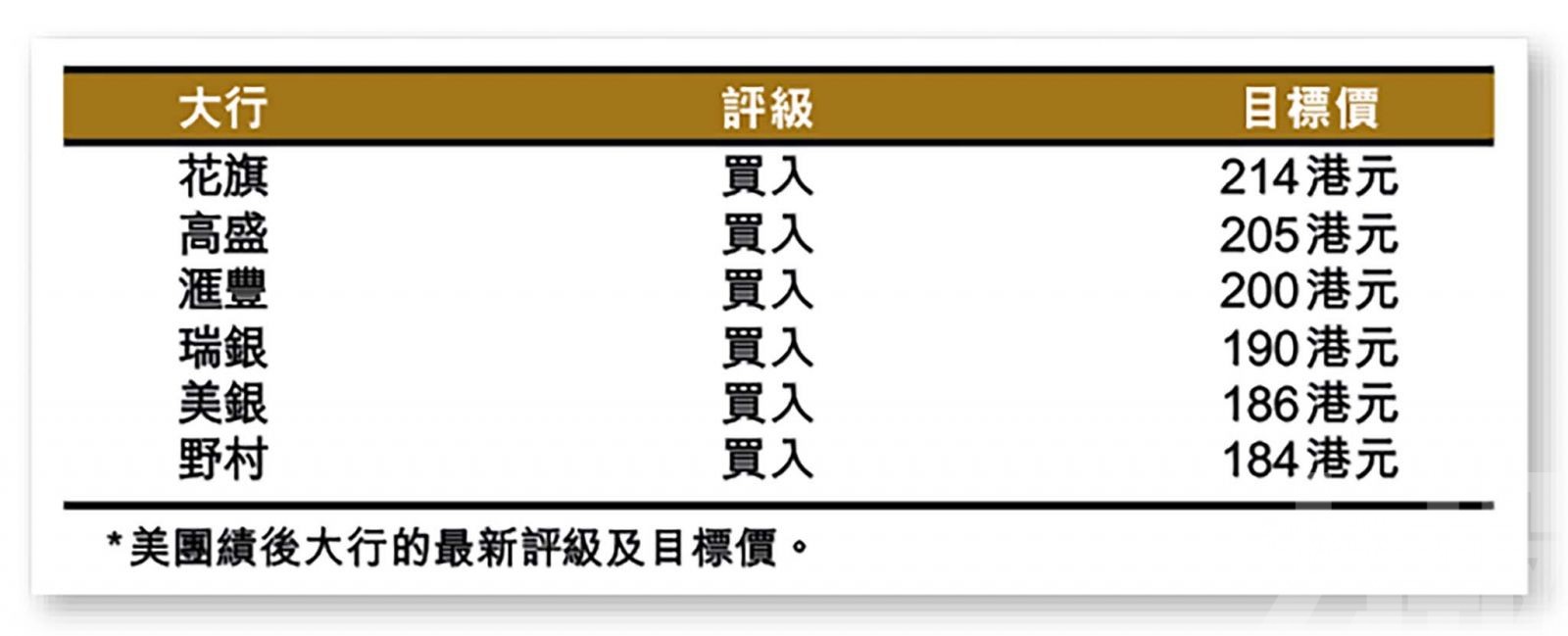

美團上季業績復蘇強勁,但市場焦點卻落在宏觀疲軟可能影響來季業績之上 。(網絡圖片)

市場關注內地經濟政策動向,以及全球央行行長會議上的訊息,港股上周先跌後回,恒指收報17,956點,全周累計持平。內地互聯網巨頭中,美團(3690)壓軸公布的季績同樣呈現復蘇,利潤增長好過預期;而在宏觀因素影響下,來季業績或會出現放緩。集團仍在探索新業務空間,但短期內仍難有重大貢獻。由於增長前景存憂,美團績後反跌,收報132.2港元,跌5.6%。

美團公布截至6月底止中期業績,收入按年升30.2%至1,266億元(人民幣,下同);錄得純利80.46億元,相對上年同期為虧損68.19億元。

單計第二季度,收入按年升33.4%至679.65億元;純利46.89億元,上年同期為虧損11.16億元。經調整純利則錄得76.6億元,按年增長2.72倍。

按業務劃分,次季配送業務收入增長27.7%至203.75億元;佣金收入增長47.8%至189.12億元;在線營銷收入增長40.9%至103.07億元。其他收入則增長23.5%至183.7億元。

美團優選業務模式仍待優化

集團在業績報告中表示,隨著第二季消費持續復蘇,外賣業務迎來強勁增長。公司通過加強供應及優化補貼的策略,來滿足多樣化的需求,尤其在高客單價方面;此外,低價格帶的供需亦強勁復蘇。

就新業務方面,管理層指出,美團優選次季的交易額及收入按年增長,但由於市場整體增速低於預期,導致增速有所下滑;而該業務季度經營虧損擴大,主要由於業務擴展,為驅動增長而加大補貼、以及冷鏈及物流費用上升。集團表示,雖然該業務面對商業模式優化上的困難,但相信食雜品類線上化的進程仍會持續,對美團優選長期潛力保持信心。

第三季外賣訂單或出現放緩

花旗報告表示,美團次季業績表現穩健,經調整純利大幅高於市場預期,主要來自本地核心業務收入增長,以及經營成本下降所帶動。惟受到宏觀因素影響,管理層展望第三季外賣訂單量將出現放緩,但在騎手成本及經營槓桿改善下,預期外賣營運效率可繼續改善。

美銀則提到,留意到美團正積極探索新業務,並推出了幾項新產品,包括價格敏感型用戶的優惠團購服務,以及會員系統升級。而鑑於宏觀疲軟之下,該行將第三季外賣收入按季增長下調至約10%,料訂單量略有上升,但平均訂單收入將有所下降。