澳門去年賭收勝預期,市場期望即將公布的濠賭股業績同樣理想。(網絡圖片)

港股2024年開局稍有失利,未能承接去年尾段升勢,恒指收報16,788點,跌1.5%。各板塊仍欠缺利好消息支持,惟濠賭股逆市走高,澳門去年賭收勝過市場預期,推動賭股今年開市先拔頭籌。大行普遍維持行業樂觀展望,並上調今年賭收預測;偏好股份方面,除了兩隻中場主導的藍籌賭股以外,估值偏低的中型賭股亦被認為能夠追趕落後。

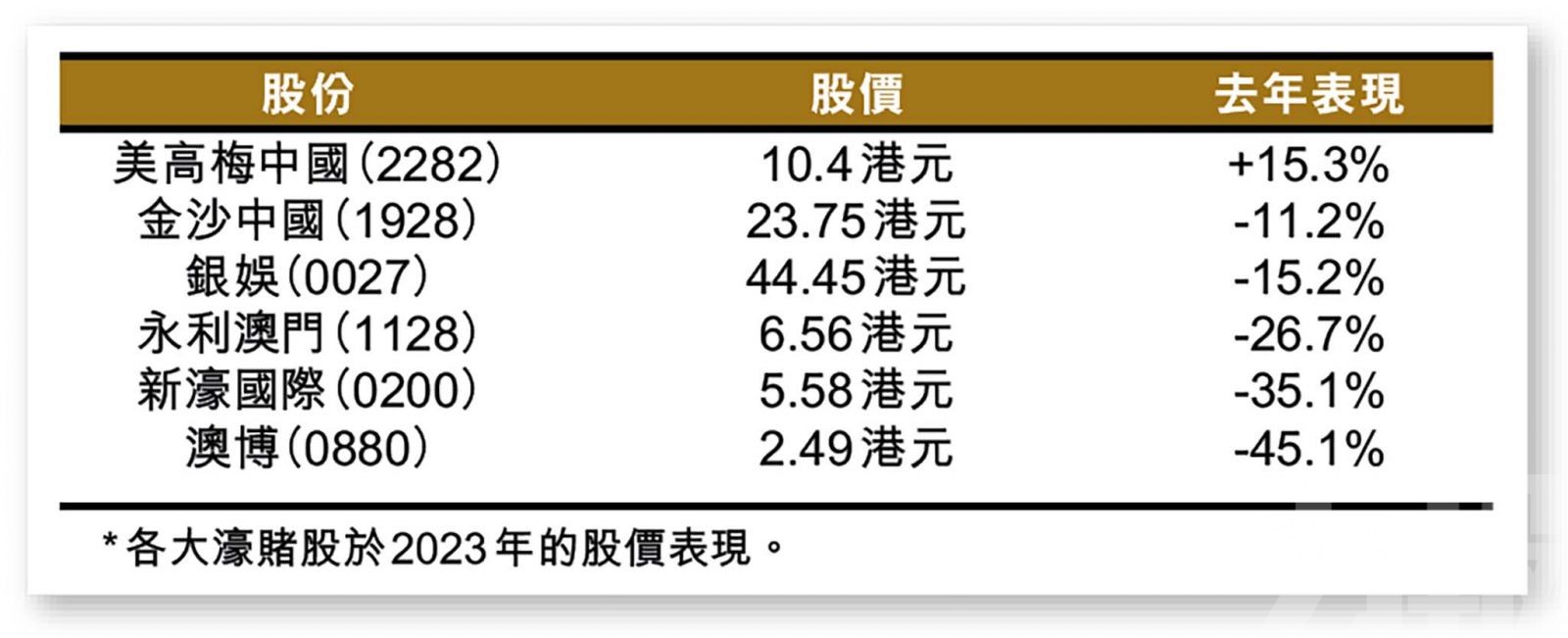

濠賭股昨日逆市造好,美高梅中國(2282)收升4.9%,表現最強;金沙中國(1928)則升3.9%,緊隨其後;永利澳門(1128)及新濠國際(0200)同升2%;銀娛(0027)及澳博(0880)則分別升1.6%及0.8%。

澳門去年博彩收入按年增長3.3倍至1,830億元(澳門元,下同),顯著高於政府去年初預測的1,300億元水平。在防疫放寬後,內地龐大的旅遊需求,持續刺激入境旅客數字及賭收的表現。

大行預測今年賭收恢復八成

從去年下半年開始,澳門每月賭收已逐漸超過大行的樂觀預期。據大摩報告表示,去年賭收為2019年疫情前的62%,而單計第四季度則達至75%;該行預計今年賭收將按年增長28%至約2,300億元(相對澳門政府預測為2,160億元),相當於2019年的80%水平。

賭收表現勝預期,自然帶動濠賭股前景看好。摩通表示,博企將於1月底公布去年第四季業績,預計行業EBITDA(息稅折舊攤銷前盈利)將達至疫情前的85%水平,而整體趨勢保持基本穩定。該行亦重申對賭股板塊持建設性看法,首選為美高梅,予「增持」評級,目標價15港元;而其次分別為金沙、永利、銀娛、新濠國際及澳博。

高盛認為賭股目前估值不高

高盛則表示,上月賭收勝過市場預期,主要受惠強勁旅客數字。該行維持行業樂觀展望,主要基於多項本地活動推出,吸引內地旅客選擇澳門作為出境遊目的地;而潛在風險則在於博企工資上漲,以及資本開支增加等成本壓力。

高盛預計,今明兩年賭收分別約2,240億及2,432億元,而行業EBITDA將回復至2019年的93%及104%水平。該行指,現時濠賭股相當於今明兩年的預測企業價值倍數(EV/EBITDA)約9.4倍及8.5倍,相對於周期平均的12至13倍,認為目前估值不高。個股方面,該行仍偏好著力中場業務的股份,尤其為銀娛及金沙,同予「買入」評級,目標價分別為57.8及28.5港元。