近期中資科技股出現「抽水潮」,攜程為發行可轉債融資的最新一員。 (網絡圖片)

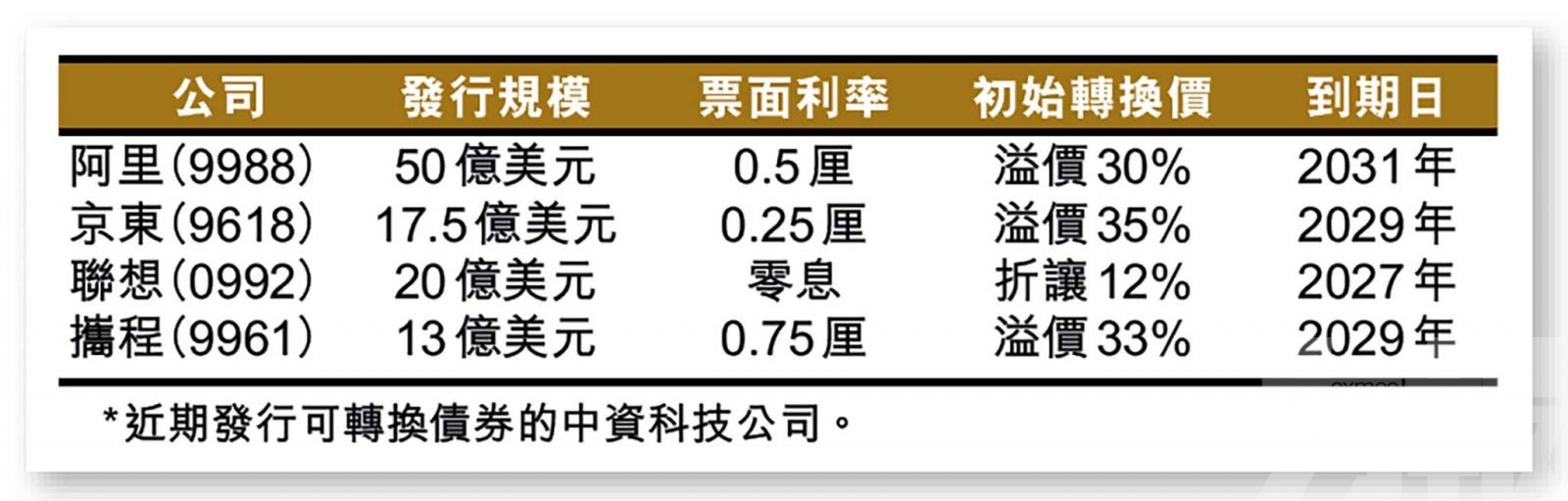

內地5月份非官方PMI數據好過預期,但股市未受帶動,恒指收報18,424點,跌0.1%。市場情緒今年來有所好轉,中資龍頭股收復部分失地,而不少公司亦借此機會「抽水」,相繼發行可轉換債券集資,繼阿里(9988)、京東(9618)後,攜程(9961)亦加入隊列,宣布發行一批可轉債融資。有分析認為,中資股抽水潮或將持續出現。攜程收報400.4港元,跌1.9%。

攜程公布,計劃發售總值13億美元的可轉換優先票據,票面年利率為0.75厘,將於2029年到期。相關票據附帶可轉換為美股ADR(TCOM.US)的權利,初始轉換價為每股66.46美元,較6月4日收市值溢價約32.5%。此外,該筆票據將附帶額外購買權,可追加2億美元票據。

攜程表示,出售可轉債所得淨額,將用於償還現有金融債務,拓展海外業務,以及滿足營運資金需求。此外,公司亦指,將根據現有回購計劃,在場外交易中回購一定數量ADR,預期金額最高為4億美元,可視作「同步回購」,作為對沖可轉債的換股行動。

攜程可轉債潛在攤薄效應約1%

大摩報告表示,攜程發行可轉債並附帶回購選項。該行推算,假設債券持有人最終以35%溢價即每股68美元換股,意味著餘下轉換價值約為7億美元,若攜程以每100美元發行700萬股ADR作為結算,按公司現已發行的6.76億股計算,預期攤薄效應約為1%。

就基本面方面,大摩預計,攜程今年經調整純利為170億元人民幣,而2029年將增至340億元人民幣。基於今年經調整純利預測,市盈率約為15倍。該行 認為,長遠而言,國際旅遊業務可貢獻公司一半收入;若市盈率維持不變,料未來五年股價或可翻倍。該行維持「買入」評級,予美股目標價64美元(折合港股約500港元)。

以可轉債融資 公司可付較低息率

可轉換債券(Convertible Bond)作為公司債務融資工具的一種,其特點為在債券以外附加轉換為股票的權利,債券持有人可在到期前選擇換取股份,而公司亦因此不需要償還本金。另外,由於可轉債附加權利,因此息率一般較低,有利於降低公司融資成本。

然而,公司發行可轉債對股東亦有潛在不利影響,因為當轉換權利被行駛,公司將需要發行新股,為原來股東帶來股權攤薄效應。因此,可轉債的發行規模及溢價水平,一般被視作股權會否受到大幅侵蝕的重要條件。